住宅購入は人生の大きな決断であり、住宅ローンはその中心的な要素です。しかし、「固定金利と変動金利、どっちを選べばいい?」「金利が上がったら返済が大変になるのでは?」と悩む方も多いはず。

この記事では、住宅ローンの基礎知識と、固定金利・変動金利の違いを初心者向けに徹底解説します。金融庁や住宅金融支援機構のデータ、実際に私が住宅ローンを選んだ経験談も交え、賢い選択をするためのポイントを具体的にお伝えします。後悔のない住宅ローン選びの第一歩を踏み出しましょう!

住宅ローンとは?

住宅ローンは、住宅購入資金を金融機関から借り、長期にわたって返済する融資です。総務省の「家計調査(2024年)」によると、30~40代の持ち家世帯の約60%が住宅ローンを利用しています。住宅ローンの主な特徴は以下の通り:

- 借入金額:購入価格の70~90%が一般的(例:4,000万円の家で2,800~3,600万円)。

- 返済期間:20~35年が主流。

- 金利タイプ:固定金利、変動金利、固定期間選択型の3種類。

- 返済方法:元利均等返済(毎月同じ返済額)または元金均等返済(元金を均等に返済)。

固定金利と変動金利の違いを理解する

住宅ローンの金利タイプは、主に「固定金利」と「変動金利」に分けられます。それぞれの特徴を比較し、自分に合った選択肢を見つけましょう。

<1. 固定金利とは?>

- 概要:借入期間中の金利が一定。返済額が固定される。

- メリット:

- 返済額が安定:金利変動の影響を受けず、将来の返済計画が立てやすい。

- リスク回避:市場金利が上昇しても返済額は変わらない。

- デメリット:

- 金利が高い:変動金利より初期金利が高い(2024年時点で1.5~2.5%)。

- 総返済額が増える可能性:低金利環境では割高になる場合も。

- おすすめの人:

- 家計管理をシンプルにしたい人。

- 金利上昇リスクを避けたい人(例:子育て世帯、定年までの期間が短い人)。

- 例:3,000万円を35年、固定金利2%で借りた場合、月返済額は約9.1万円、総返済額は約3,822万円(住宅金融支援機構シミュレーター試算)。

<2. 変動金利とは?>

- 概要:市場金利に応じて金利が変動(通常6ヶ月ごとに見直し)。返済額は5年ごとに見直される。

- メリット:

- 金利が低い:固定金利より初期金利が低い(2024年時点で0.4~1.2%)。

- 金利低下の恩恵:市場金利が下がると返済額が減る可能性。

- デメリット:

- 返済額の変動リスク:金利が上昇すると返済額が増える。

- 予測が難しい:将来の金利動向を予想する必要がある。

- おすすめの人:

- 初期の返済負担を抑えたい人。

- 金利動向を注視し、繰り上げ返済や借り換えを検討できる人。

- 例:3,000万円を35年、変動金利0.7%で借りた場合、月返済額は約7.5万円、総返済額は約3,150万円(金利固定の場合)。ただし、金利が2%に上昇すると月返済額は約9.1万円に。

表:固定金利と変動金利の比較(2024年時点)

| 項目 | 固定金利 | 変動金利 |

|---|---|---|

| 金利(目安) | 1.5~2.5% | 0.4~1.2% |

| 返済額 | 一定 | 変動(6ヶ月ごと見直し) |

| メリット | 返済額安定、金利上昇リスクなし | 初期金利低い、金利低下の恩恵 |

| デメリット | 金利高め、割高になる可能性 | 返済額変動、金利上昇リスク |

| 向いている人 | 計画性を重視する人 | リスクを取れる人 |

住宅金融支援機構の「フラット35利用者調査(2024年)」によると、固定金利を選ぶ人は約60%、変動金利は約30%。安定性を求める人が多い傾向です。

ステップ1:自分のライフプランを考える

金利タイプを選ぶ前に、ライフプランを整理し、住宅ローンの目的を明確にしましょう。

<具体的なアクション>

- 返済期間を決める:

- 例:35歳で35年ローンを組むと、完済は70歳。定年後の返済負担を考慮。

- 家計の収支を把握:

- 総務省「家計調査(2024年)」によると、30代世帯の平均可処分所得は月約35~40万円。返済額は可処分所得の20~25%以内に抑えるのが理想。

- 例:月40万円の収入なら、返済額は8~10万円が目安。

- 将来のリスクを想定:

- 子育て費用、親の介護、収入変動(転職、退職)などを考慮。

- 例:子供の教育費が月5万円増える場合、変動金利の上昇リスクは厳しい可能性。

ステップ2:金利タイプのリスクとメリットを比較

固定金利と変動金利の選択は、リスク許容度と金利動向に左右されます。以下のポイントで比較しましょう。

<固定金利のリスクとメリット>

- リスク:低金利環境で変動金利より総返済額が多くなる。

- メリット:金利上昇リスクゼロ。返済計画が立てやすい。

- 2024年の状況:日本銀行の「金融経済月報(2024年)」によると、2025年以降も低金利が続く可能性が高いが、インフレ圧力で金利上昇リスクも指摘されている。

<変動金利のリスクとメリット>

- リスク:金利が上昇すると返済額が増加。例:0.7%から2%に上昇すると、月返済額が2万円近く増える可能性。

- メリット:初期負担が軽く、繰り上げ返済で元金を減らしやすい。

- ※ 注意:金融庁の「住宅ローンガイド(2024年)」では、変動金利を選ぶ場合、年1回の金利見直しと繰り上げ返済計画を推奨。

<シミュレーション例(3,000万円、35年ローン)>

- 固定金利2%:月返済額9.1万円、総返済額3,822万円。

- 変動金利0.7%(5年後2%に上昇):当初7.5万円→5年後9.1万円、総返済額約3,500~3,900万円。

ステップ3:他の金利タイプも検討する

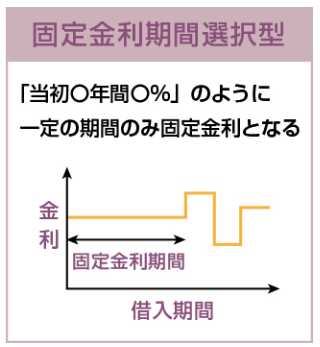

固定金利と変動金利以外に、「固定期間選択型」があります。

<固定期間選択型とは?>

- 概要:一定期間(3年、5年、10年など)金利を固定し、期間終了後に変動金利に移行または再選択。

- メリット:初期金利が固定金利より低め。短期的な安定性が得られる。

- デメリット:固定期間終了後の金利変動リスク。借り換えの手間や費用が発生する場合も。

- おすすめの人:数年後に収入増加や繰り上げ返済を計画している人。

- 例:10年固定1.2%で3,000万円を借り、月返済額約8.3万円。10年後に変動金利0.7%に移行した場合、返済額は約7.5万円に。

住宅金融支援機構の調査(2024年)によると、固定期間選択型は約10%の利用者。特に若年層に人気。

ステップ4:賢い住宅ローン選びのポイント

金利タイプ以外にも、以下のポイントを考慮してローンを選びましょう。

<具体的なアクション>

- 複数の金融機関を比較:

- ネット銀行(例:楽天銀行、住信SBIネット銀行)は金利が低め。

- フラット35は固定金利で団信(団体信用生命保険)込み。

- 例:楽天銀行の変動金利0.5% vs メガバンクの0.7%で、総返済額に数十万円の差。

- 諸費用をチェック:

- 事務手数料、保証料、団信保険料など。例:フラット35は手数料が借入額の2%程度。

- 繰り上げ返済の柔軟性:

- 手数料無料の金融機関を選ぶ。例:ネット銀行は繰り上げ返済が1万円から可能。

- 専門家に相談:

- ファイナンシャルプランナー(FP)や住宅ローンの無料相談窓口(例:住宅金融支援機構)を活用。

日本FP協会の「住宅ローンセミナー資料(2024年)」によると、複数金融機関を比較した人は、平均で総返済額を50~100万円削減。

ステップ5:リスク管理と見直しの習慣

住宅ローンは長期間の契約なので、リスク管理と定期的な見直しが重要です。

<具体的なアクション>

- 金利上昇に備える:

- 変動金利の場合、年1回金利動向をチェック。例:日銀の金融政策決定会合の発表を参考。

- 貯蓄や繰り上げ返済で元金を減らし、金利上昇の影響を軽減。

- 借り換えを検討:

- 金利が1%以上低い場合、借り換えで総返済額を削減可能。

- 例:3,000万円、残20年、2%→1%に借り換えで約200万円節約。

- 家計の見直し:

- 教育費や老後資金の増加に備え、月1回家計をチェック。

よくある失敗と対処法

住宅ローン選びで初心者が陥りがちな失敗と対処法を紹介します。

- 失敗:金利タイプを深く考えず選ぶ

- 例:変動金利を選んだが、金利上昇で返済額が増加。

- 対処法:ライフプランをシミュレーションし、リスク許容度を確認。

- 失敗:諸費用を無視

- 例:手数料や保証料が高額で、初期費用が予算オーバー。

- 対処法:諸費用込みの総額を比較。

- 失敗:借りすぎる

- 例:返済額が収入の40%を超え、生活が圧迫。

- 対処法:返済比率を25%以内に抑える。

まとめ:賢い住宅ローン選びで安心の住まいを

住宅ローンは、金利タイプの選択が将来の家計に大きな影響を与えます。以下の5ステップで、後悔のないローンを選びましょう:

- ライフプランを考える:返済期間や家計を整理。

- 金利タイプを比較:固定金利と変動金利のメリット・デメリットを理解。

- 他の選択肢を検討:固定期間選択型も視野に。

- 金融機関を比較:金利、諸費用や、繰り上げ返済の条件をチェック。

- リスクを管理:金利動向や家計の見直しを習慣化。

住宅ローンはあなたの夢の住まいを支えるパートナーです。信頼できる情報を元に、自分に合った選択をしてください!

コメント