30代で差がつくのは、「お金の勉強をしたかどうか」。

💡 はじめに:お金の教養が「人生の自由度」を決める

20代は、仕事・恋愛・ライフイベントなど、人生の選択肢が一気に広がる時期。

でもその自由を支えるのは「お金の教養」です。

日本では、学校で「お金の使い方」や「資産の作り方」を教わる機会がほとんどありません。

その結果、社会人になってから“なんとなく”貯金したり、勢いでクレジットカードを使ったりと、後々困るケースが多いのが現実です。

この記事では、20代のうちに身につけておくと一生役立つ「お金の教養」5選を紹介します。

難しい専門知識ではなく、今日から実践できる“習慣と考え方”を中心に解説します。

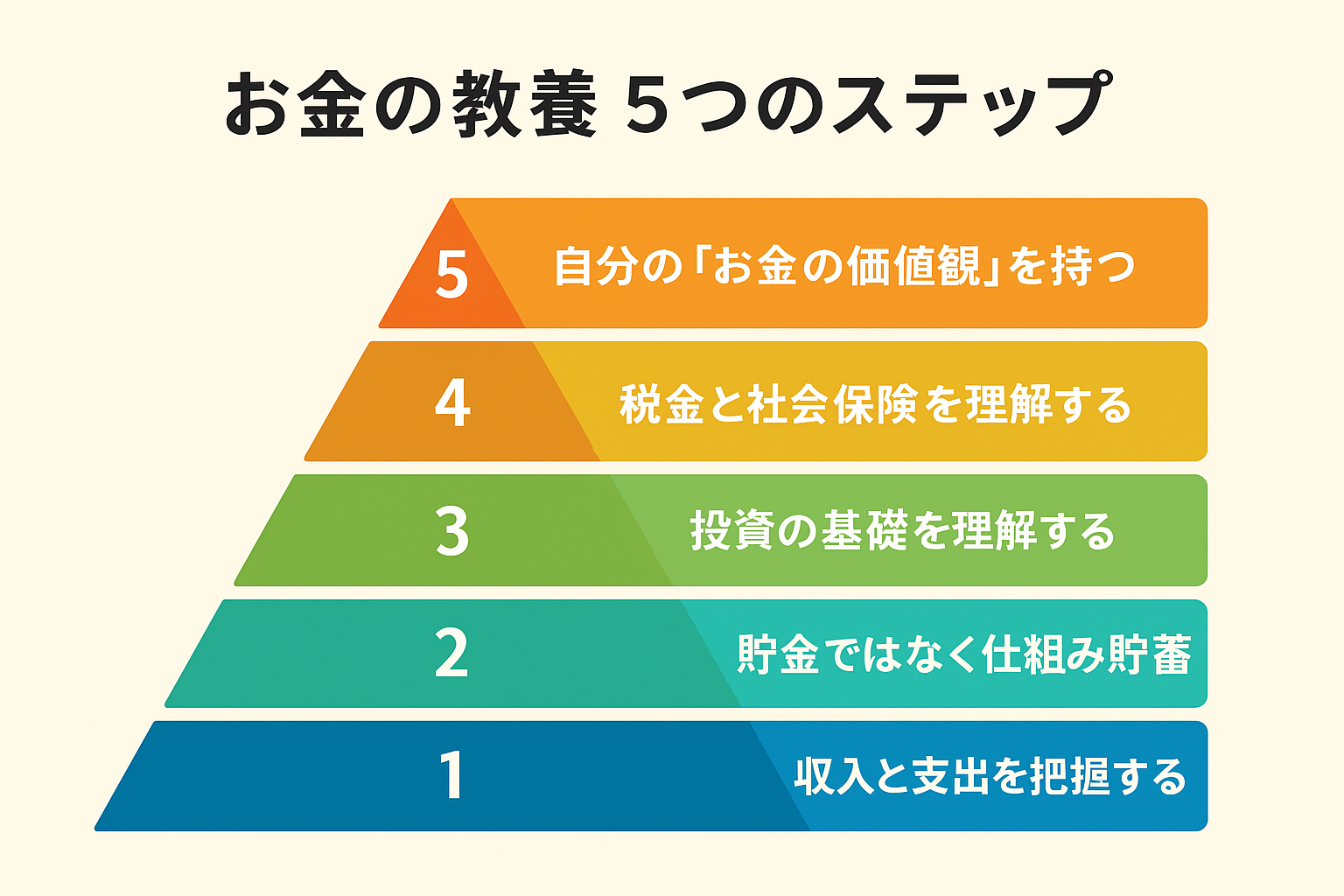

🧩 1. 「収入と支出」を把握する力

― お金の流れを「見える化」するのが第一歩

まず身につけたいのは、家計を“数字で見える化”する力です。

どれだけ稼いでいても、支出を把握していなければお金は貯まりません。

✅ 具体的な行動

- 家計簿アプリ(マネーフォワード、Zaimなど)で毎月の支出を自動記録

- 固定費・変動費を分けて整理

- 「毎月いくら残るか」を常に把握する

🔸ポイント:

「お金を使う目的」を意識するだけで、無駄遣いは大幅に減ります。

💰 2. 「貯金」ではなく「仕組み貯蓄」

― お金が“勝手に貯まる”仕組みを作る

20代は貯金よりも自動化された貯蓄を優先すべきです。

なぜなら、「貯めよう」と思っても、日々の誘惑に勝てる人は少ないから。

✅ 具体的な行動

- 給与口座から「貯蓄専用口座」に自動振替を設定

- つみたてNISAや社内積立制度を活用

- 固定費の見直し(携帯・保険・サブスク)で余剰資金を増やす

🔸ポイント:

「貯める仕組み」を作ることが、節約よりも確実な資産形成の近道です。

📈 3. 投資の基礎を理解する

― 「怖いもの」から「味方」に変える

投資=ギャンブルという誤解は、もはや過去のもの。

今は20代のうちに投資を始めることが最強の防衛策です。

✅ 具体的な行動

- 「長期・分散・積立」を基本に、つみたてNISAから始める

- 株式・債券・投資信託などの基本を理解

- SNSの“おすすめ銘柄”をうのみにしない

🔸ポイント:

投資は「センス」ではなく「仕組み」で勝つもの。

小額から始めて、価格変動に慣れることが大切です。

🏦 4. 税金と社会保険を理解する

― 「知らなかった」では済まされないお金のルール

給料から引かれている税金や保険料。

「なんとなく多いな…」で終わらせていませんか?

20代のうちに仕組みを理解しておくと、節税や手取りアップのチャンスが広がります。

✅ 具体的な行動

- 給与明細の「控除欄」を理解する

- ふるさと納税・iDeCoなどの節税制度を活用

- 確定申告や副業収入の税金も早めに学ぶ

🔸ポイント:

「税金を知る=お金を守る力を持つ」こと。知らない人ほど損をします。

🌱 5. 自分の「お金の価値観」を持つ

― 他人と比べない“マネー軸”を作る

SNSでは「投資で月◯万円」「年収1,000万」といった情報が溢れています。

でも大切なのは、“他人の成功”ではなく自分に合ったお金の使い方です。

✅ 具体的な行動

- 「何のためにお金を使うのか」を書き出す

- 将来のライフプラン(結婚・家・子育て)をざっくり設計

- 自分の“幸福に直結するお金の使い道”を優先する

🔸ポイント:

お金は「目的」ではなく「手段」。

“自分の軸”を持つことで、無駄な浪費や焦りが消えます。

図解:お金の教養5つのステップ

お金の教養ピラミッド

基礎(支出管理)→応用(投資・副業)→実践(資産形成)へと段階的にステップアップ!

🧭 まとめ:20代で“お金の地図”を作ろう

お金の教養とは、単なる知識ではなく「生き方の軸」です。

早く身につけるほど、人生の選択肢は広がります。

20代の今から少しずつでも始めてみましょう。

- 家計アプリを入れる

- NISA口座を開く

- 将来の理想の生活を書き出す

小さな一歩が、未来の大きな自由につながります。

コメント