新NISA制度が始まり、多くの人が「どの投資信託を選べばいいんだろう?」と悩んでいるのではないでしょうか?特に「年齢によって最適な投資信託は違う」という意見もよく耳にしますよね。

この記事では、20代から70代まで、年代別のおすすめ投資信託について詳しく解説しおすすめの投資信託、そして投資で本当に大切なことは何なのかを解説します。

年齢別おすすめ投資信託:まさかの「〇〇」一択!?

すべての年代において、推奨される投資信託は**全世界株式(オールカントリー)**です!

なぜ全ての年代で全世界株式がおすすめされるのでしょうか?その理由を年代別に見ていきましょう。

20代におすすめ:超長期運用で資産形成の最大化を狙う!

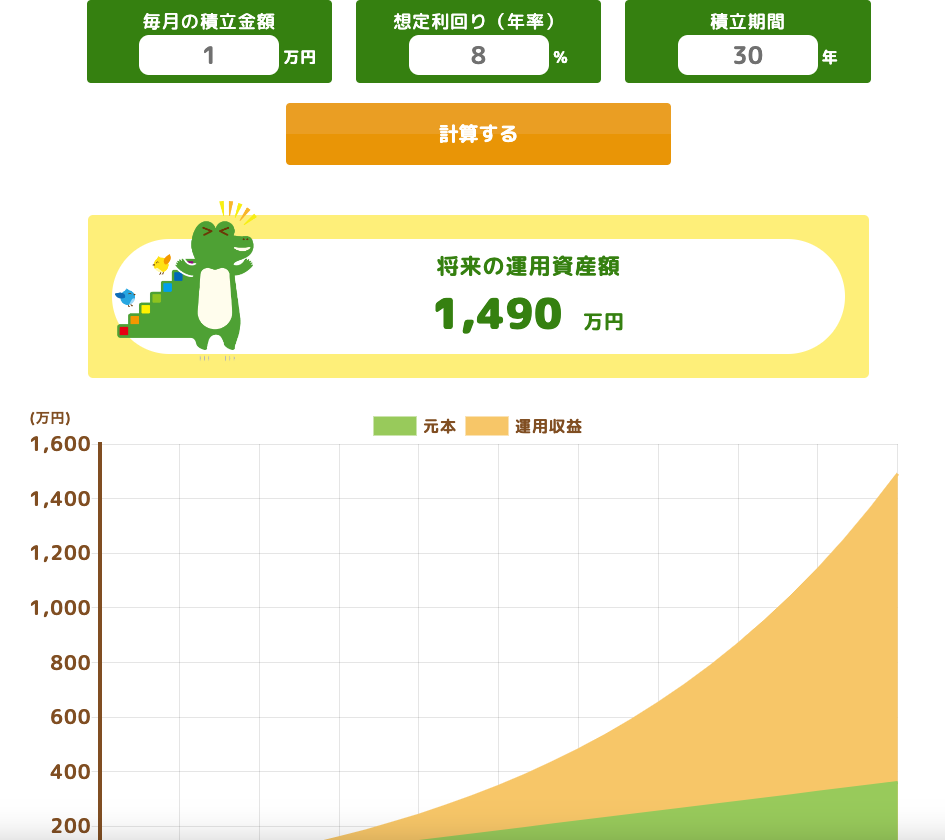

20代で資産運用を始めるのは「やばすぎる」ほど素晴らしいスタートです。最大の武器は**「時間」、つまり超長期運用ができる点にあります。例えば、20歳から60歳まで月1万円を積み立てた場合、投資元本480万円に対し、過去30年間の全世界株式の年間平均リターン7.55%運用できたと仮定すると、なんと4,800万円**にもなります。

全世界株式は、アメリカが約6割、アメリカ以外の先進国が約3割、中国やインドなどの新興国が約1割という構成になっており、時代が変化しても自動的に地域の配分を調整してくれるため、40年後も安心して投資を続けられるというメリットがあります。

30代におすすめ:30年の変化に対応できる柔軟性!

30代にとっても、60歳までの30年間は「はるかに長い未来」です。

30年前(1994年)を振り返ると、ブラウン管テレビが主流で、ポケベルが使われ、電車の時刻表が必須だった時代でした。しかし現在では、テレビはもはや見なくなりYouTubeを視聴し、スマートフォンでインターネットに接続し、Webで時刻表を調べるのが当たり前になっています。

このように、30年という期間で世の中は劇的に変化します。

現在の「S&P 500が熱い」「アメリカ経済が熱い」と言われる状況も、30年後にどうなっているかは誰にも予測できません。だからこそ、未来が不確実な中でも安心でき、かつ高いリターンが期待できる全世界株式が、30代にも推奨されるのです。

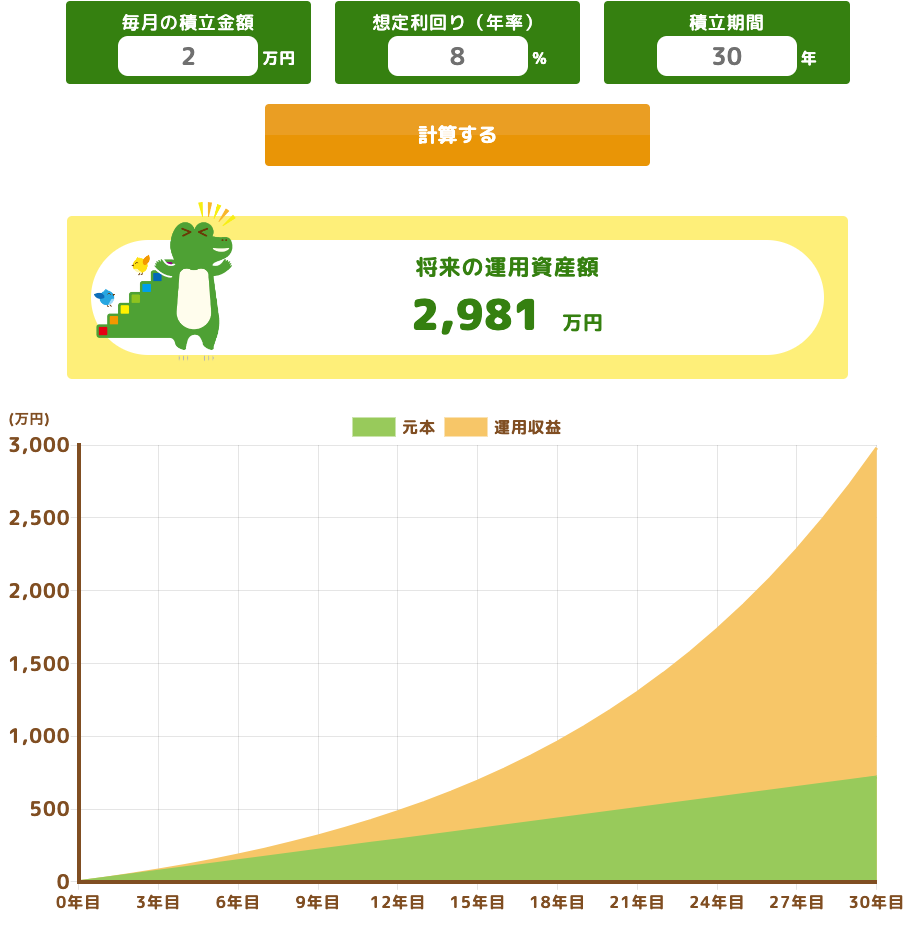

月1万円を30年間積み立てた場合、元本360万円が1,500万円(約4倍)になるシミュレーションが紹介されています。

もし月2万円に増額できれば、元本720万円が2981万円になる可能性も示されています。

40代におすすめ:運用期間を確保し、時間の力を味方につける!

40代は20代に比べて投資期間が短く感じるかもしれませんが、それでも「まだまだ長い」です。投資で成功する鍵は、やはり**「時間を味方につけること」**です。テクニック論で増やそうとする人は失敗しがちで、時間をかけることが重要です。

40代は20年間の積立期間(60歳まで)だけでなく、その後の「寝かせ期間」を考慮すれば、実際には25~30年という長い期間で運用が可能です。

例えば、月5万円を60歳までの20年間積み立てた場合、元本1,200万円が3,400万円になる試算があります。さらに5年間寝かせれば5,300万円、10年間寝かせれば8,400万円にもなる可能性が示されており、40代でも十分な資産形成が見込めます。

50代におすすめ:失敗できないステージだからこそ「安心」を重視!

50代になると、退職が目前に迫り「失敗できないステージ」に入ります。投資における失敗の要因は、焦り、迷い、不安からくる「わけのわからない行動」だと指摘されています。この年代で最も重要なのは、いかにこれらの感情をなくすかという「メンタル」の側面です。

理屈上はS&P 500の方が高いリターンかつリスクが低いというデータもあるものの、50代では「失敗できない」という心理的要因から、より安心できる全世界株式が推奨されています。

50歳から65歳までの15年間、月5万円を積み立てた場合、元本900万円が1,800万円になる試算です。さらに65歳から70歳までの5年間寝かせると、3,000万円にもなる可能性が示されています。この3,000万円を70歳から10年間かけて取り崩していく場合、毎月約38.8万円を受け取ることができ、最終的には4,656万円を受け取れる計算になります。50代でも合計で30年間の運用期間を確保できる可能性があるため、全世界株式が適しているとされています。

60代・70代におすすめ:増やす目的なら年齢は関係ない!

60代や70代は、50代以上に不安を感じやすいステージです。退職金を受け取ったものの、それをどう運用するか、給料が下がった中でどう資産を増やすか、といった課題に直面します。

結論から言うと「増えるものは年齢なんて関係ない」。

20歳が投資して増えるものが、60歳が投資したら増えないということはないのです。もし増やす必要があると感じているなら、「増えるもの」に投資するしかないというシンプルな原則です。

この年代でも、無難にリターンを出せるものとして全世界株式が推奨されていますが、最も重要なのは「銘柄」ではなく**「プランニング」**なのです。運用する目的や最終的にどうなりたいのかを明確にし、それを実現するための手段として投資を活用すべきだという考え方です。

「50代、60代、70代は株式投資ではなく債券や金などの安定資産にすべき」という一般論も存在しますが、しかし、債券や金も減る時は減るし、本来得られるはずのリターンが得られない可能性もあるためです。

結論:銘柄選びよりも「期間」と「計画」が重要!

私全てにおいてが最も伝えたいことは、**「投資信託に夢を見すぎている」**という点です。特定の年齢で「この投資信託が良い」といった情報に惑わされるべきではないのです。

確かに、債券や金は株式よりも安定しているかもしれませんし、年齢を重ねるにつれて株式の割合を減らすべきという考え方もあります。しかし、どんな銘柄であっても「絶対に増える」「絶対に減らない」というものは存在しません。

年齢に関係なく最も大切なのは、銘柄選びではなく、「期間」と「計画」なのです。

• 期間(投資期間): 長い期間を確保し、不安なく続けられること。20代であれば、どんな運用先でも5~10%のリターンがあれば、時間だけで勝てる。

• 計画(プランニング): 自分の目的や目標を明確にし、それに基づいて資産運用を計画すること。70代であれば、2~3%増えても意味があるのか、それよりも計画が重要。

誰でもコントロールできるのは、この「期間」と「計画」なのです。

「超ハイリスク・超ハイリターン」な商品では計画通りにいかない可能性が高いため、適度なリスクと適度なリターンが見込める商品を選ぶべきだとし、それが結果的に全世界株式に行き着くと考えられています。S&P 500も良い選択肢であり、最終的には「自分が信じられるもの」を選ぶことが重要です。

まとめ

資産運用の原理はシンプルかつ力強いものです。

新NISAでの投資を考える際、年齢にとらわれず、どれだけ長く投資期間を確保できるか、そしてどのような目的のために、どのような計画で資産運用を行うか、という点に焦点を当てるべきだということです。

本記事であなたの投資に対する考え方は変わったでしょうか?ぜひ、ご自身の投資計画を見直してみてください!

コメント