新NISA制度が始まり、多くの方が将来に向けた資産形成として積立投資に取り組まれています。毎月コツコツと投資を続けることは非常に重要ですが、資産を「どう増やすか」だけでなく、将来その資産を「どう使うか」「どう取り崩すか」という「出口戦略」を考えることも、実は入口と同じくらい、いやそれ以上に大切です。

この記事では、なぜ新NISAの出口戦略を「今」考える必要があるのか、その理由と重要性について、具体的なリスクや早期検討のメリットを交えて詳しく解説します。

新NISA「出口戦略」はなぜ重要?

「まだ先の話だから関係ない」と思っていませんか? しかし、出口戦略は、老後の安心した生活や、これまで積み上げてきた大切な資産を守るために、今すぐにでも考え始めるべきテーマなのです!

<なぜ「今」新NISAの出口戦略を考える必要があるのか?>

多くの人が新NISAで「オルカン(全世界株式)」や「S&P 500」といった株式中心の投資信託に積立投資を行っていますが、定年退職など実際に資産を取り崩すタイミングで同じように投資を続けるのはかなりリスキーであり、お勧めできません。

老後に向けて、どのように資産を取り崩すのか、そして資産運用を続けるならどこに投資をするのか、これを考えることこそが出口戦略です。そして、この出口戦略を今から考えておくべき理由はいくつかあります。

1.暴落リスクへの「ワクチン」となるから

暴落は市場において避けられないイベントです。人生後半、いざ新NISAで積み立てたお金が必要になった時、ちょうど相場が大きく下落していたらどうしよう…考えるととても不安になりますよね。出口戦略は、この「暴落」という避けられないイベントに対する「ワクチンを打っておく」ようなものです。出口戦略は、あらゆる相場状況を想定し、なのです。このルールがしっかり決まっていれば、暴落時であっても「計画通りだ」と冷静に対応することができます。パニックに陥って損失を確定させてしまう事態を防ぐために、暴落時にどう行動するかという決まり事を今から準備しておくことが不可欠なのです。

2.出口を考える年齢になってからでは手遅れになる可能性があるから

資産を取り崩す必要が出てくる段階になってから出口戦略について学び始めても、残された時間的に手遅れになりかねません。投資には時間による分散効果がありますが、出口戦略、特に資産を取り崩す際には、時間的な余裕がない状況で市場の変動リスクに直面する可能性があります。

3.出口戦略の失敗はリカバリーが難しいから

もし出口戦略に失敗してしまうと、その時点で年齢を重ねているため、リカバリーが非常に難しくなります。現役世代であれば、収入を増やしたり、再度積立期間を長く設けたりといったリカバリー策が考えられますが、退職後ではそうした選択肢が限られてしまいます。だからこそ、そうならないように早い段階からしっかり考えておく必要があるのです1。

<出口戦略がない場合の主なリスク>

出口戦略が曖昧であったり、全く考えていない場合、以下のようなリスクに直面する可能性があります。

•資産の枯渇

無計画に資産を使ってしまい、想定よりも早く資産が尽きてしまう可能性があります。

•暴落時の判断難と利確不能

特に暴落が起きた場合、いつ売却すべきかの判断が非常に難しくなり、せっかく積み立てた資産をなかなか現金化できない(利確できない)可能性があります。これにより、長期で積み立てた意味がなくなってしまうことも十分にあり得ます。

•インフレリスクへの無防備

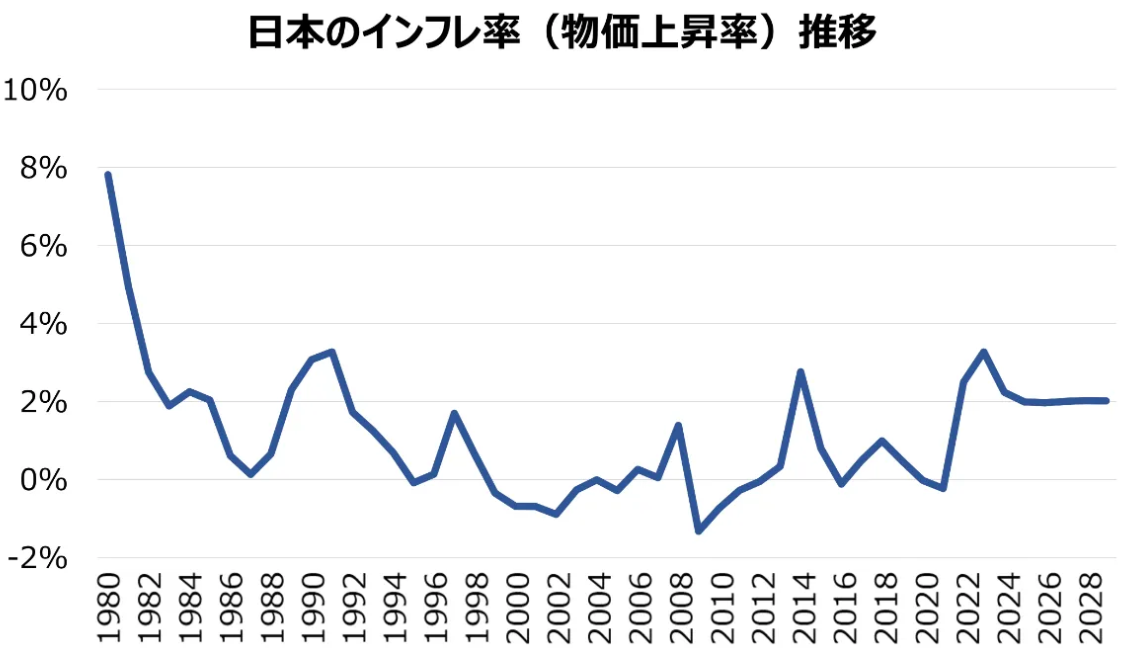

もし退職時に資産を全て現金化してしまうと、その後の資産の成長は完全に止まります。老後は収入が増えることが基本的にないため、預金が減っていくだけの状況になり、死ぬまでインフレリスクを抱えることになります。例えば、年2%の物価上昇が続けば、今の1000万円の価値は20年後には約673万円相当に目減りしてしまいます。これは長期の資産運用においては致命的な弱点となり得ます。

<早期に検討することのメリット>

早期から出口戦略を検討し、自分なりのルールや計画を立てておくことで、これらのリスクを軽減し、以下のようなメリットを得ることができます。

•精神的な安定

暴落時にもパニックにならず、「計画通りだ」と冷静な判断ができるようになります。例えば、後述するような「〇年分の生活費バッファー」などを用意しておくことで、「少なくとも〇年は大丈夫」という精神的な余裕が生まれ、市場の回復を待つことができます。

•計画的な資産の取り崩し

どのようなペースで、どのような方法(定額売却、定率売却など)で資産を取り崩すかを事前に決めておくことで、無計画な取り崩しを防ぎ、資産寿命を長く保つ可能性を高められます。

•自分に合った戦略の選択

退職金や年金、他の収入源などを考慮し、自分自身の状況に最も適した出口戦略(全売却、安定資産への移行、運用継続+リバランスなど)を選択・準備する時間を持つことができます。

出口を考える年齢になってからでは時間的に手遅れになりかねず、失敗した場合のリカバリーも難しいため、資産形成の比較的早い段階から出口についてもしっかりと目を向けるようにしましょう!

【パターン別解説】新NISA出口戦略 3つの方法

今回紹介する新NISA出口戦略の主なパターンは以下の3つです。

1.運用資産を全て売却する

2.安定的な運用に切り替えて取り崩す

3.運用資金と使う資金を分け、使う資金の方から取り崩す(リバランス戦略)

それぞれ詳しく見ていきましょう。

<パターン1:運用資産を全て売却する>

これは、新NISAで積み立てた金融資産を全て売却し、現金(キャッシュ)で持つ方法です。

•メリット

売却後は価格変動リスクがほぼゼロになり、市場の動きに一喜一憂する必要がなくなる安心感があります。

•デメリット

全て売却してしまうと、資産の成長が完全に止まってしまいます。

老後は基本的に収入が増えず、預金がただ減っていく状況になるため、死ぬまでインフレリスクを抱えることになります。例えば、物価が年2%上昇すると、今の1000万円は20年後には実質的に約673万円の価値に目減りします。

•向いている人

3年後のお子様の大学入学金や授業料、自宅のリフォーム費用のように、今後2~3年以内に売却した資産を一度に使い切る予定がある方。

•暴落への備えと注意点

使う必要が出たタイミングで一度に全てを売却しようとすると、その時に暴落が起きた場合に資産が一気に目減りしてしまう可能性があります。

暴落リスクを少しでも軽減したい場合は、売却した資産が必要になるタイミングを把握し、その2~3年前から定期的に取り崩すのがおすすめです。定期的な取り崩し方法としては、毎月一定金額を売却する「定額売却」と、毎月資産全体の一定割合を売却する「定率売却」があります。特に定率売却は、相場下落時に売却額が自動的に少なくなるため、資産の目減りを抑えやすく、暴落時のダメージを和らげる効果が期待できます。

<パターン2:安定的な運用に切り替えて取り崩す>

これは、オルカンやS&P 500のような株式100%のファンドから、債券などを多く含むバランスファンド(低リスク・低リターン)に切り替えてから取り崩す方法です。

具体的には、期待リターンが年3~4%程度のローリスク・ローリターンの商品への切り替えをイメージします。

•メリット

株式投資に比べてリスクを大幅に抑えることができます4。株式100%では一時的に資産が半分になることもあり得ますが、債券比率の高いバランス型では大幅な下落を防ぐことが期待できます。

これにより、暴落時の心理的なショックを軽減し、長期運用を継続しやすくなります。

切り替え後に計画的に取り崩していけば、暴落リスクを最大限抑えながら老後資産運用を続けられます。

•デメリット

当然ながら、株式に比べてリターンも低くなります。

取り崩し額によっては、資産が想定よりも早く尽きてしまう(資産寿命を縮める)リスクがあります。例えば、2000万円を年利3%で運用しながら毎月10万円(年間120万円)取り崩すと、単純計算で17年目にほぼゼロになってしまいます。

ご自身の「年間取り崩し必要額 ÷ 運用資産額」で計算される取り崩し率が、期待リターン(3~4%)を大きく上回る場合は、この戦略はあまり向いていないと判断した方が良いです。

•向いている人

資産からの取り崩しに頼らなくても、年金や他の収入である程度生活できる方。このような方にとっては、リスクを抑えられる良い選択肢となります。

<パターン3:運用資産と預金を時間や年齢をかけてリバランスする>

個人的に最もおすすめするのが、この「運用資産と預金を時間や年齢をかけてリバランスする」方法です。

これは、老後に向けて預金の比率を徐々に高めていくことで、運用で積極的に増やしていくお金と、普段使うお金や近い将来使うお金をしっかり分けておくという考え方です。

この考え方を「4つの異なる役割を持つ財布を持つ」イメージで説明します。

1.一つ目の財布:普段使うお金(日常生活費)

目安:1ヶ月半程度の生活費。

場所:普段使いの銀行口座(年金受取や日々の支払いに使用)。

2.二つ目の財布:今後5年間で使っていくお金(バッファー)

リバランス戦略の「肝」となる部分です。

年金などの定期収入だけでは生活費が足りない場合の不足分を補うお金です。

⚪︎ポイント:年間不足額 × 5年分程度の金額を確保します。

⚪︎安全性重視で、円普通預金や個人向け国債など、すぐに現金化できる元本保証に近い形で持ちます。

⚪︎暴落時にも運用資産を底値で売らずに回復を待つための強力な武器となります。歴史的に見ても、リーマンショックは約5年、コロナショックは数ヶ月で回復に向かっています。5年程度のバッファーがあれば、過去のほとんどの暴落局面を乗り越えられた計算になります。

◦

⚪︎効果:少なくとも5年は大丈夫という精神的な余裕が生まれ、暴落時にもパニックにならず冷静な判断ができます。これは非常に重要です。

◦補足:この年数(5年)は目安であり、年金が多い人は3年分、収入が不安定な人や心配な人は5年以上など、自身の状況に合わせて調整可能です5。

3.三つ目の財布:近い将来使うかもしれないお金(予備費)

◦将来起こるかもしれないまとまった出費に備えるお金です。

◦例:医療費、介護費用、海外旅行、家の修繕、車の買い替えなど5。

◦金額:ご自身の健康状態や家族構成などによりますが、数百万単位で考えておくと良いとされています5。

◦場所:安全性重視で、円普通預金などの元本保証商品で持ちます5。運用には回さずに一定額を確保しておきます5。

4.四つ目の財布:運用し続けるお金

◦資産寿命を伸ばすための大切なお金です。

◦使い道:1~3つ目の財布で必要資金や予備費を確保した上で、残りの資産を積極的に運用に回します。インフレに負けないように、資産寿命をできるだけ長く伸ばすことを目指します。

◦運用先:5年分のバッファーがあるため、暴落が起きてもある程度余裕を持って運用を続けられます。バランス型にシフトせず、S&P 500やオルカンのような株式100%の投資信託で「攻め」の投資を続けることも可能です。

◦比率の目安:一般的な考え方として、100 – 年齢 % をリスク資産に回すというのを一つの目安にするのが良いとされています(例:60歳なら40%を投資信託などのリスク資産に回す)。

•メリット(パターン3のリバランス戦略)

◦暴落時の精神安定効果が絶大。5年分のバッファーと緊急予備費という分厚い現金クッションがあるため、市場が暴落しても運用資産を慌てて売る必要がなく、パニック売りを防げる可能性が高まります。

◦「守り」を固めつつ、「攻め」で資産成長も狙える。1~3の財布で生活や不足の事態への備え(守り)を固め、4つ目の財布で資産成長(攻め)を目指せます。

◦インフレ対策としても有効。

運用がうまくいけば、資産寿命をさらに伸ばすことも期待できます。

◦「守り」と「攻め」のバランスに優れています2。

•運用資金からの取り崩し方(リバランス方法)

◦基本原則:一度に全て売らない、必要な分だけ売ることを徹底します。新NISAは非課税期間が無期限なので、焦る必要はありません。必要な分だけ(例:海外旅行で100万円足りなければ100万円分だけ)取り崩します。

◦タイミング:自分自身の行動ルールを事前に決めることが重要です。取り崩すタイミングで暴落が起きる可能性もあるため、精神的に難しい状況になることも想定し、誕生月や毎年1月など、資産のリバランスをする時期をあらかじめ決めておくのが良い方法です2。その時期に5年分のバッファーや緊急予備費が足りていなければ、運用資金をその分だけ取り崩して補充(リバランス売却)します2。

◦具体的なリバランス方法:運用資産の評価額と、当初決めた現金とリスク資産の比率とのずれ(例:±10%超など)をチェックし、必要に応じてバッファーなどへの補充や全体の資産配分調整のためにリバランスを行います。複数銘柄を持っている場合は、各銘柄の構成比率を維持するように、それぞれから少しずつ均等に売却する「リバランス売却」おすすめです。これは、資産配分を大きく変えずにリスクを分散したまま現金化できるメリットがあります。

•心構え:

◦最も大切な心構えの一つは、100点満点の売り時(相場の天井)は狙わないということです。一番高く売りたい気持ちは分かりますが、それはプロでも不可能です。重要なのは、いつ、どのように売るかというルールを事前に決めておき、それに従って淡々と実行することです。相場の天井や底を当てようとすると、かえって判断が鈍り、売り時を逃すことになりかねません。

◦長期投資の成果があれば、多少安いところで売ることになってもトータルで増えていれば良い、と割り切ることも必要です。分割売却やリバランス売却をしていれば、最悪のタイミングで全額売る事態は避けられます。

•補足:

◦出口戦略の一つとして、SCHDやVYMのような米国の高配当ファンドに投資し、定期的に分配金を受け取る「自分年金」という方法もあります。新NISAの成長投資枠を使えば分配金も非課税で受け取れますが、当然リスクも伴い、税金に関する注意点もあります。

<まとめ:暴落に備える出口戦略は「行動ルール」の決定>

新NISAでの資産形成は、長期でコツコツ積み立てる「入り口」だけでなく、将来の「出口戦略」を早期に、そしてしっかりと考えることが不可欠です。特に、市場の「暴落」という避けられないイベントにどのように対応するかを決めておくことが、老後資産を守る上で極めて重要となります。

出口戦略は、相場を予測するのではなく、暴落時にもパニックにならず冷静に対応するための「行動ルール」を決めておくことであり、これは将来の不安に対する強力な「ワクチン」となります

今回は「新NISAの出口戦略」として、

・その重要性

・具体的な出口戦略の例

を解説していきました。

次の記事では”出口戦略を考えていく際の心構え”を中心に解説していきたいと思います!

・SBI証券:NISA口座数No.1&手数料無料

・楽天証券:楽天ポイントで投資可能

・マネックス証券:米国株のNISA投資に強い

コメント