こんにちは、資産運用に関心のある皆さん!金融庁が本気を出しました!新NISAが超絶拡充されるという大ニュースが飛び込んできましたね。これは投資家にとって「神進化」とも言える嬉しい内容が盛りだくさん。しかし、その裏には思わぬ「落とし穴」が潜んでいる可能性も指摘されています。

今回の変更は、まだ決定している話ではない「速報」段階ですが、もし実現すれば私たちの資産運用戦略に大きな影響を与えること間違いなしです。今回は、現時点で分かっている情報をもとに、新NISAの「4つの超拡充」とそれぞれの「注意点・活用法」を詳しく解説していきます!

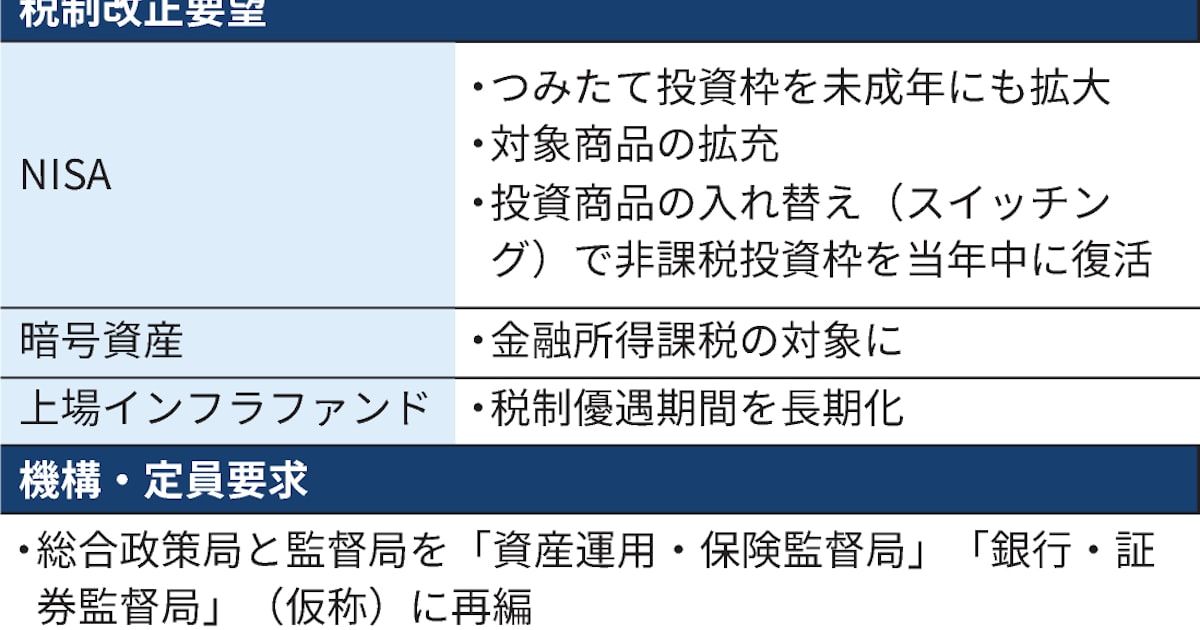

1. NISA枠復活!激早スイッチングが「神進化」で柔軟な資産運用が可能に!

新NISAの使いづらいルールのひとつが、ついに撤廃されるかもしれません。

【変更点とメリット】

現在の新NISAでは、例えば今年100万円を投資して売却しても、その枠が復活するのは翌年でした。しかし、新たな変更が実現すれば、今年売却した枠が「即復活」し、すぐに再投資できるようになります。

これは特に、ライフステージの変化に合わせて資産配分を見直したい方には朗報です。例えば、40代まではS&P 500などの外国株式インデックスに全力投資し、50代後半からは債券の比率を高めたいといった場合、これまでは売却から枠復活まで待つ必要があり、市場の相場変動のリスクがありました。しかし今後は、売却後すぐに別の商品へ切り替えるなど、より柔軟な資産運用が可能になるでしょう。

【超重要な注意点】

しかし、この「即復活」機能には最大の注意点があります。それは、**「短期売買の繰り返し」**です。今年株を買って来年債券に変える、といった頻繁な入れ替えは、結果的に「高く買って安く売る」というサイクルに陥る可能性が高く、長期投資のリターンを大きく削る要因となり得ます。

この制度変更の趣旨は、あくまで**「ライフステージや資産計画に合わせた柔軟な運用変更」**です。短期的な相場予想に基づく売買は、かえって損失を招く可能性もあるため、長期投資家は「頻繁な売買は危険」という点を肝に銘じておきましょう。

2. 子供NISAで「資産8億円」も夢じゃない!?親は必見の超パワー!

かつてあったジュニアNISAが「子供NISA」として復活するかもしれません。

【変更点とメリット】

現在の新NISAは18歳以上が対象ですが、検討されている「子供NISA」では、積立投資枠の年間120万円の年齢制限が撤廃され、0歳から毎年120万円の非課税投資が可能になる見込みです。

これがどれほどのインパクトを持つか想像してみてください。例えば、0歳から毎年120万円を年利7%で運用できたと仮定すると、15歳で生涯投資枠の1800万円が満額になります。その時点での評価額はなんと3100万円。

そして、このまま手をつけずに65歳まで放置した場合、驚くべきことに**「8億円」という巨額の資産形成が可能になる**計算です。

これは、お子様やお孫さんに「会社員になる以外の選択肢」を持たせるという意味でも、非常に大きな可能性を秘めています。

【超重要な注意点】

しかし、この子供NISAには「増与税」と「名義預金」という二つの大きな落とし穴があります。

• 増与税に注意!

たとえ家族間であっても、生活費や教育費ではない「投資の元本」は、基礎控除額である年間110万円を超えると増与税の対象となります。子供NISAで年間120万円を投資した場合、もし増与税に関する変更がなければ、10万円分が増与税の申告対象となる可能性があります。制度の詳細が判明したら、増与税の申告を忘れないなどの注意が必要です。

• 名義預金に注意! お子様の口座であっても、親が通帳や印鑑を管理し、子供が自由に資金を決められない状態だと、「名義預金」と認定される可能性があります。これを避けるためには、ある程度の年齢になったら子供と話し合い、子供自身が口座を自由に利用できるようにするなど、「実態として名義預金でない」ことを主張する工夫が必要かもしれません。

3. NISAの対象商品が超拡充予定!選択肢がめちゃくちゃ豊富に!

現在の新NISAの積立投資枠では、金融庁が定めた厳しい基準(長期投資にマッチするかどうか)をクリアした投資信託しか購入できませんでした。しかし、この対象商品も大きく拡充される見込みです。

【変更点とメリット】

現時点では具体的な採用基準の変更は示されていませんが、中級者でも選択できるような幅広い選択肢が用意される可能性が高いです。例えば、これまで積立投資枠では買えなかった**「NASDAQ 100」のような銘柄が対象となれば、S&P 500よりも少し攻めた投資をしたい人にとって大きな選択肢**となるでしょう。

また、積立投資枠で債券やゴールドに100%投資できる銘柄が登場すれば、出口戦略としてポートフォリオの債券・ゴールド比率を高めたいといったニーズにも応えられるようになります。これは、前述の「激早スイッチング」と組み合わせることで、さらに投資戦略の幅が広がる可能性を秘めています。

【超重要な注意点】

対象銘柄が広がることは一見良いことですが、その分、「高コストの銘柄」や「ハイリスクな商品」が増える可能性もあります。これまでの積立NISAのように金融庁が厳選してくれるわけではないため、私たち投資家自身が、より一層「銘柄を選定する力」を求められることになります。

4. プラチナNISAで「毎月分配型投資信託」が可能に!?高齢者向けの新制度

65歳以上の高齢者向けに、新たなNISA(通称「プラチナNISA」)が誕生する可能性が浮上しています。

【変更点とメリット】

現在の新NISAでは、レバレッジ商品と同様に「毎月分配型投資信託」は購入できません。しかし、プラチナNISAが導入されれば、65歳以上の方を対象に、この毎月分配型投資信託が購入できるようになる見込みです。

これは、毎月の生活費の足しにしたいという高齢者の強いニーズに応えるものとされています。2000年代や2010年代前半には、毎月分配型投資信託が日本の投資市場を席巻した時代もあり、いまだに「毎月分配型が安心で便利」と感じる方も多いようです。

【超重要な注意点】

この制度にも注意が必要です。毎月分配型投資信託は、「信託報酬が高い」ものが多く、金融機関の「ドル箱」となりやすい傾向があります。また、分配金が運用益からではなく、元本を取り崩して支払われる「タコ足配当」のリスクも否定できません。

もちろん、外国株式インデックスなどで定期的に売却することで同様の毎月収入を得ることも可能であり、あえて高コストな毎月分配型を選ぶ必要はない、という意見もあります。

制度が実現したとしても、「高コストを支払ってまで投資する必要があるのか」という点は、しっかり吟味することが不可欠です。

まとめ:新NISAの拡充は「投資家自身の知識と判断力」を試す!

今回の新NISAの拡充案は、商品の選択肢、利用できる年齢層、そして運用の柔軟性の全てにおいて、まさに「超拡充」と言える内容です。投資家にとっての「間口」が広がり、利便性も向上することは非常に喜ばしいことです。

しかし、その一方で、「投資家自身の知識と判断力」がこれまで以上に求められることになります。特に、安易な短期売買、増与税や名義預金の問題、そして高コスト・ハイリスク商品の選定など、それぞれの制度には「落とし穴」が潜んでいます。

まだ詳細が決定していない速報段階ではありますが、今後制度の詳細が明らかになるにつれて、これらの注意点をしっかりと抑え、賢く活用していくことがますます重要になるでしょう。

最新情報は、金融庁や専門メディアからタイムリーにキャッチアップし、ご自身の資産運用に最適な選択をしてくださいね!

コメント