近年、50代や60代でこれから新NISAを始めてみたいと考えている方が増えています。一方で、「この年齢から投資を始めて大丈夫だろうか?」「どんな点に注意すれば失敗しないのか?」といった不安や疑問をお持ちの方も多いのではないでしょうか?

このブログ記事では、そのような50代・60代の投資初心者の方が、新NISAの運用で陥りがちな失敗事例を5つにまとめてご紹介します!

50代・60代が新NISAを始める前に知っておくべきこと

そもそも、50代や60代から投資を始めるのはどうなの?

もし興味があるなら検討する価値は十分にあると考えています。若い世代に比べると運用期間が短くなりがちという側面はありますが、それでも関心があるなら少額から始めてみるのは良いでしょう。

なぜなら、今は「人生100年時代」とも言われ、想定よりも長く運用を続けられる可能性があるためです1 。

また、この年代から投資を始める大きなメリットとして、退職金などのまとまった資金を資産運用に回す際に失敗しないための経験を積める点が挙げられます。退職金を受け取ると、金融機関から様々な運用提案が届くことがありますが、いきなり多額の資金で始めて暴落に直面したり、自分で調べずに金融機関任せにして失敗するケースが非常に多いと言われています。そうした事態を避けるためにも、50代・60代から少しずつ投資の経験を積んでおくことは非常に重要です。

このブログ記事では、実際に日々寄せられる新NISAの失敗談を踏まえ、特に50代・60代の方が陥りがちな以下の5つの失敗事例とその対策を解説していきます1 。

1.ハイリスクな投資を始めてしまう

2.早く利益を出そうと焦ってしまう

3.退職金などのまとまった資金をいきなり全額投資する

4.毎月分配型(または実質毎月分配型)の投資信託に投資する

5.金融機関からの提案を鵜呑みにしてしまう

年齢からくる焦る気持ちは理解できますが、「人生100年時代」という長い視点に立ち、新NISAは急がず、気長に、じっくりと続けていくことが大切です。

失敗事例①:ハイリスクな投資を始めてしまう

新NISAを始める50代・60代の方が陥りがちな失敗事例の1つ目は、「ハイリスクな投資を始めてしまう」ことです。

これは新NISAに限らず、投資初心者の方が非常によく経験する失敗事例でもあります。

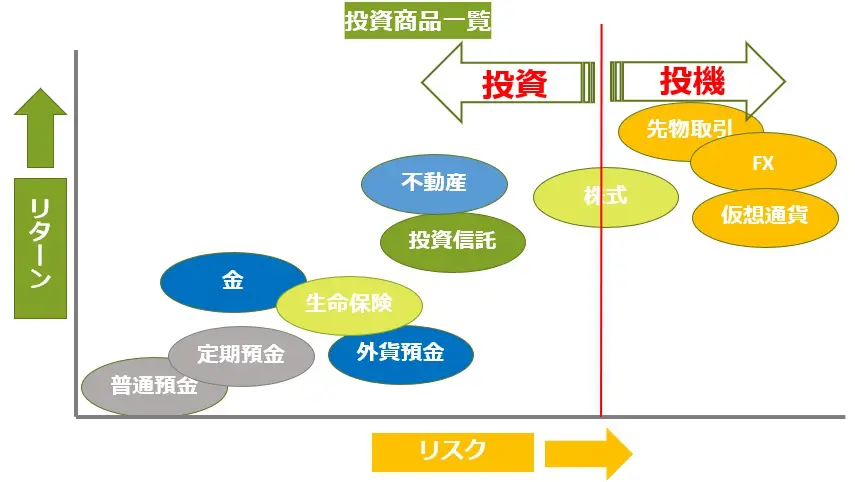

<どのような投資がハイリスクとされるか?>

具体的には、以下のような投資商品がハイリスクとされることがあります。

•暗号資産(仮想通貨)

•FX(外国為替証拠金取引)

•個別株式(新NISAの成長投資枠でも選べますが、銘柄によっては値動きが大きくなります)

これらの商品は、「短期間で高いリターンが得られるかもしれない」という話を聞き、その可能性に惹かれて、商品の仕組みや注意点をよく理解しないまま飛びついてしまう人が後を絶ちません

<ハイリスクな投資の何が問題なのか?>

投資において、「リスクとリターンは表裏一体」です。つまり、高いリターンを期待できる投資は、その分、価格の変動が大きく、損失を被るリスクも高くなります。高いリターンだけを見て投資判断をすると、非常に危険です。

特に50代・60代の場合、「早く利益を出して儲けようと焦ってしまう」傾向が見られます。これは年齢的な観点から、短い期間で資産を増やしたいと考えてしまうためでしょう。しかし、焦ってハイリスクな投資に手を出すと、想定外の大きな損失につながる可能性があります。

・対策:投資の目的を明確にし、自分に合った投資先を選ぶ

ハイリスクな投資で失敗しないためのアドバイスとして、最も重要なのは「投資の目的から投資先を考える」ことです。つまり、自分が「何のために」投資をするのか、「どんな風に」運用をしていきたいのかをまず整理することから始めましょう。

目的によって、選ぶべき投資商品や銘柄は変わってきます。

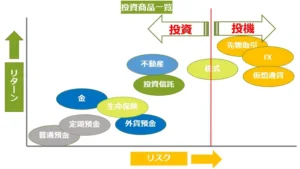

•安定した運用を目指したい場合:比較的値動きが小さい債券を含んだ投資信託などを検討するのが良いでしょう。

•年金代わりの配当収入が欲しい場合:高配当ETFなどを検討できます。

•長期的な資産の成長を目指したい場合(運用期間が5年以上取れる場合):全世界株式や米国株式といった、低コストで分散投資ができ、長期で見て右肩上がりの実績がある投資信託(例:eMAXIS Slim全世界株式、eMAXIS Slim米国株式 S&P500)が推奨されます。

・具体的な推奨銘柄(リスクを抑えつつ運用したい場合)

特に50代・60代で年齢的にリスクを抑えて運用したい場合、以下のような選択肢があります。

1.全世界株式または米国株式の投資信託:

◦これらの銘柄は、先進国や新興国の株式(全世界株式)や米国の代表的な500社(米国株式 S&P500)に分散投資できます。

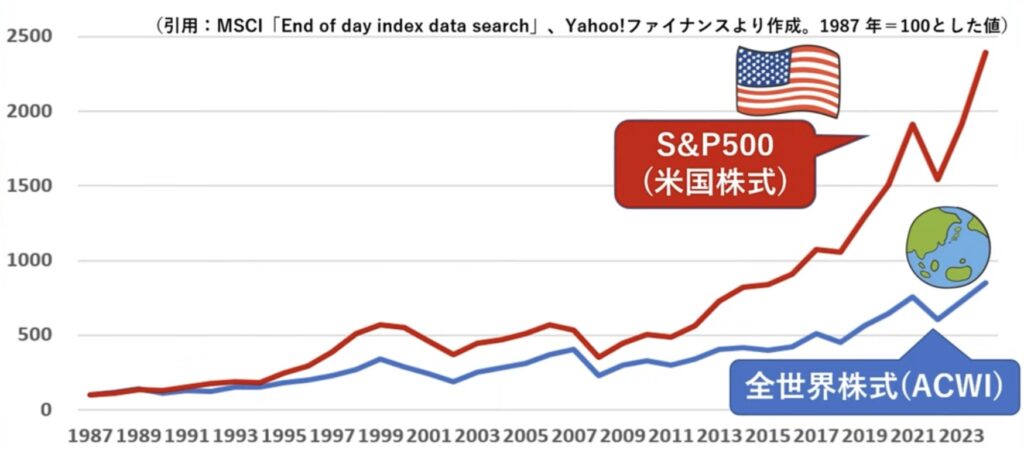

◦1987年頃からの約40年間で見ると、どちらも長い目で見て右肩上がりの成長を続けており、全世界株式は約8倍、米国株式は約24倍にも上昇しています。

少なくとも5年以上運用期間が取れるなら、これらの銘柄を選ぶことが推奨されています。

※ただし、株式には価格変動リスクがあり、短期間では下落することもあります

2.債券重点型の投資信託:

◦株式よりも比較的値動きが小さいローリスク・ローリターンの商品である「債券」を多く含む投資信託です。

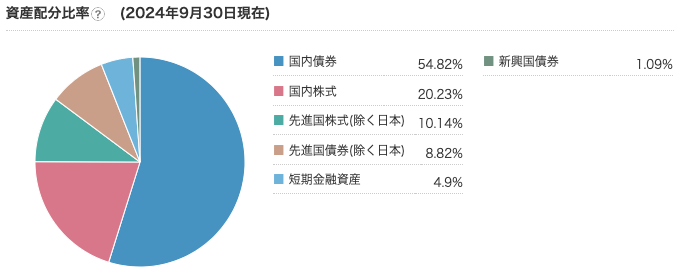

◦例として、「三井住友DC年金バランス30(債券重点型)」は、国内株式20%、外国株式10%、国内債券55%などの構成比率となっており、安定した運用が期待できます。

◦過去の例(2020年初めからの積立運用例)を見ると、コロナショックのような市場全体が大きく下落した局面でも、全世界株式(-16%)や8資産均等型(-9%)と比較して、債券重点型は下落率が-4%に留まり、リスクがかなり抑えられていることが示されています。

毎月100円から投資できる手軽さもあり、新NISAのつみたて投資枠でも選べるため、個人的にはありです!

失敗事例②:早く利益を出そうと焦ってしまう

50代・60代の方が新NISAで陥りがちな失敗事例の2つ目は、「早く利益を出して儲けようと焦ってしまう」ことです

この年代の方が焦りがちな背景には、やはり「年齢的な観点」があるでしょう。「短い期間で効率よく利益を出したい」と考えてしまう気持ちは理解できます。しかし、この焦りが不適切な投資行動につながり、失敗の原因となることが非常に多いのです。

<投資と投機:目的と時間の視点を明確に>

「早く利益を出そうと焦る」ことの問題点を理解するためには、まず「投資」と「投機」の違いを改めて知っておくことが重要です。

•投資: ここでいう「投資」とは、ゆっくりだけれど着実に資産を増やしていくものだと考えてください。例えば、将来有望だと思う会社の株式を長期にわたって保有し続け、その会社の成長を通じて利益を得るようなイメージです。時間をかけてじっくりと資産を育てていくのが投資です。

•投機: 一方、「投機」とは、ある機会において短い時間でお金を投じることと言えます。短期的な価格変動を見込んで売買を繰り返し、短期間での利益獲得を目指すものです。株式投資における短期的なトレーディングなどがこれにあたります。

どちらが良い、悪いというものではなく、大切なのは自分自身の「方針」をしっかりと持ち、その方針に従って利益を狙っていくことです2。もしあなたが「投資」の考え方で新NISAに取り組むのであれば、「長期の視点」を忘れてはなりません。

<50代・60代でも「長期視点」が大切な理由>

もう50代、60代なのに、今から長期投資なんてできるのだろうか?

最初にも触れた通り、今は「人生100年時代」とも言われています。想定しているよりも、思いのほか長く運用を続けられる可能性があります。

例えば、60歳で新NISAを始めたとしても、90歳まで生きるとすれば30年間の運用期間があります。これは、若い世代が想定する運用期間にも劣らない長さになり得ます。そのため、年齢を理由に短期的な利益を追い求めるのではなく、「じっくり、気長に、投資を続けていく」ことを心がけるべきです。

<老後資金の「出口戦略」でも焦りは禁物>

投資を続ける中で、「いつ、どのように現金化すれば良いのか?」という疑問も出てくるでしょう。特に老後が近づいてきた場合、最終的な「出口戦略」も重要になります。

新NISAで運用した資産の出口としては、例えば60歳や65歳あたりから、必要に応じて「定額」や「定率」でコツコツと売却して現金化し、年金や生活資金の足しにするイメージが考えられます。運用を続けながら必要分だけを取り崩すことで、残った資産は引き続き運用され、資産が長持ちすることが期待できます。

この「定率での取り崩し」に関連して、よく知られているのが「4%ルール」です。これは、年間4%程度の範囲で資産を売却して生活費に充てても、長期運用によって資産全体は目減りしないことが期待できる、という考え方です。米国の過去の市場データ(成長率7%とインフレ率3%の差)に基づいた理論であり、あくまで一つの目安ですが、長期でじっくり運用しながら計画的に取り崩す上での参考になります。

つまり、投資の「入口」で毎月コツコツ積み立てるように、「出口」でも時間をかけてコツコツと売却していくことが大切なのです。こうすることで、もし将来的に市場の暴落があったとしても、一度に全てを現金化するわけではないため、精神的な余裕を持って対応しやすくなります。

ご自身の続けられる範囲の中で、精神的に無理のないペースで、じっくりと運用を継続していくことこそが、成功への鍵と言えるでしょう。

失敗事例④:毎月分配型(または実質毎月分配型)の投資信託に投資する

50代・60代の方が新NISAで陥りがちな失敗事例の4つ目は、「毎月分配型、あるいは実質的な毎月分配型の投資信託に投資してしまう」ことです

特に退職後の生活資金などが気になる50代・60代の方にとって、毎月決まった分配金が受け取れる「毎月分配型投資信託」は魅力的に映るかもしれません。実際、以前から「年金のような感覚で毎月お金がもらえる」と、50代・60代に人気があった運用方針です。毎月分配型投資信託は、毎月決算を行い、その運用益の一部を分配金として投資家に支払う仕組みです。

<なぜ毎月分配型投資信託は失敗につながるリスクがあるのか?>

しかし、この毎月分配型投資信託には、特に注意すべき重要なリスクがあります。

.基準価格の下落要因になる

投資信託の分配金は、その投資信託に集まった資金全体、つまり純資産の中から支払われます。したがって、分配金が支払われるとその分だけ投資信託の値段である基準価格が下がる要因となります。毎月分配金が出ると、そのたびに基準価格が下がる可能性があるということです。

2.

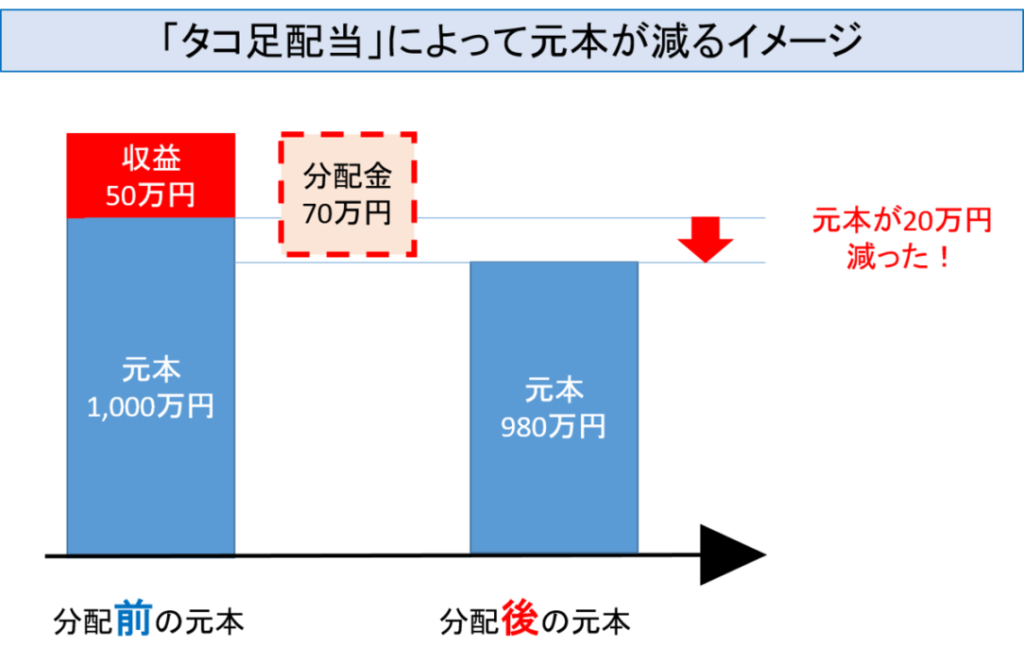

・元本払い戻し(タコ足配当)のリスク

さらに大きな問題となるのが、運用で利益が出ていないにも関わらず、投資家から集めた元本の一部を取り崩して分配金として支払うケースがあることです。これは「元本払い戻し金(特別分配金)」と呼ばれます。 本来、投資信託の分配金は、運用で得られた利益(普通分配金)から支払われるのが基本です。しかし、毎月のように高い頻度で分配を行う毎月分配型では、十分な利益が出ていない場合でも分配を続けるために、元本を取り崩してしまうことがあるのです。 この「元本払い戻し」は、実質的に自分の資産を自分で払い戻しているだけであり、資産が増えているわけではありません。「タコ足配当」とも呼ばれ、買ってはいけない投資信託の代表例としてよく言われます。

<新NISAと毎月分配型投資信託>

新NISAの制度上、成長投資枠でも毎月分配型の投資信託は対象外となっています

ただし、注意が必要なのは、「隔月決算型」など、分配頻度が毎月ではないものの、複数組み合わせることで実質的に毎月分配と同じような形にできる商品が存在することです。金融機関によっては、50代・60代に対して「年金代わりになりますよ」と言って、このような隔月決算型などの投資信託を提案してくるケースもあるようです。

<推奨される対策:配当が欲しい場合は、利益から分配される商品を選ぶ>

もし「定期的に現金を受け取りたい」「年金の足しにしたい」という目的で分配金が出る商品を探しているなら、毎月分配型や実質毎月分配型のリスクを理解し、運用で得られた利益から分配される仕組みの投資信託やETFを検討しましょう

代替案として、以下のような選択肢があります。

•高配当ETF:

例として、VYMなどが挙げられます。これらは企業の利益から支払われる配当金を受け取る仕組みであり、タコ足配当の心配がありません。VYMの場合、一般的には3ヶ月に1度分配金が支払われます

私もVYMに投資しており、数ヶ月に一度分配金を受け取っています。

•分配金が出るタイプの優秀な投資信託:

最近では、高配当株に投資し、そこから得られる配当を分配金として出す仕組みの投資信託でも優秀な商品が色々出てきているとのことです1。特に人気なのは、楽天SCHDやSBI SCHDなどです。これらも、運用で得られた利益(配当金)を分配するため、タコ足配当のリスクは低いと言えます。

これらの商品は、毎月ではないものの、数ヶ月に一度、利益に基づいた分配金を受け取ることができます。

失敗事例⑤:金融機関からの提案を鵜呑みにしてしまう

50代・60代の方が新NISAを始めるにあたって注意すべき失敗事例の5つ目は、「金融機関からの提案を鵜呑みにしてしまう」ことです

この失敗事例は、新NISAそのものと直接的には関係しない場合もありますが、50代・60代の方にかなり多い失敗談です。特に退職金を受け取った後など、まとまった資金がある場合に陥りやすい状況です。

<金融機関からの提案を鵜呑みにしてしまうことのリスク>

退職などを機にまとまった資金ができると、銀行や証券会社などの金融機関から資産運用の案内が届くことがあります。金融機関は、様々な金融商品を提案してきますが、中には顧客にとって必ずしも最適ではない、手数料やコストが高い商品が含まれていることがあります。自分で内容をよく理解せずに、金融機関の担当者の言う通りに運用を始めてしまい、後で後悔するケースが本当に多く聞かれるそうです

私も相談を受けて解約させたことが多々あります、、、

<特に注意すべき「退職プラン」のようなパッケージ商品>

金融機関が提案する商品の中でも、特に注意が必要なのが「退職プラン」のようなパッケージ商品です。これは、定期預金と投資信託などがセットになっているイメージです。

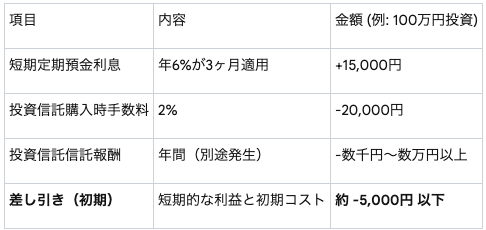

•高金利の定期預金に注意 退職プランの入り口として、「定期預金は年6%」のように、一見すると非常に高い金利が提示されていることがあります。しかし、これは大体3ヶ月のみの適用など、ごく短期間しかその高金利が適用されないケースがほとんどです。 例えば、100万円を年利6%の定期預金に預けても、その金利が適用されるのが3ヶ月だけなら、受け取れる利息は「100万円 × 年6% × (3ヶ月 ÷ 12ヶ月) = 1万5000円」程度にしかなりません。

•セットになった投資信託の高コストに注意 さらに注意が必要なのは、この定期預金とセットになっている投資信託が、大体コストがかなり高い商品がプランの対象となっていることです。 例えば、その投資信託に100万円を投資する場合、

◦購入時手数料(買った時にかかる手数料)2万円がすぐに手数料として取られてしまいます。

◦加えて、年間の保有コストである信託報酬も別途かかります。

•定期預金の利益が手数料で相殺される構図

このように、定期預金の高金利で得られたはずの数万円程度の利息は、セットで購入させられる投資信託の高い手数料によって、すぐに消し飛んでしまうことが多いのです。

<手数料イメージ図>

このように、金融機関から提案される商品は、高コストなケースが多いため、言われるがままに鵜呑みにせず、その商品の仕組みや手数料を自分でしっかり確認することが非常に重要です。特に、まとまった資金を運用しようとする退職時には、様々な金融機関から提案がある可能性が高いので、注意が必要です。

<推奨される対策:自分で学び、最適な商品を選ぶ>

この失敗を防ぐためには、金融機関の提案をそのまま受け入れるのではなく、ご自身で投資の基本や商品の内容について学び、理解することが最も重要です。

•自分で調べる習慣をつける

投資を始める前に、どのような商品があるのか、どのようなリスクやコストがあるのかを自分で調べる習慣をつけましょう。少額から投資を始めて経験を積むことも、退職金などの大きな資金を運用する際に失敗しないための有効な手段です。

•低コストで長期投資に適した商品を選ぶ:

新NISAのつみたて投資枠の対象となっているような、信託報酬が低く、幅広い資産に分散投資できるインデックス型の投資信託などは、長期的な資産形成に適していると言われています。また、分配金を重視するなら、タコ足配当のリスクがない高配当ETFなども選択肢になります。これらの商品は、金融機関の窓口で提案される高コスト商品とは異なり、長期保有に適しています。

•提案された商品の情報を鵜呑みにしない:

金融機関から提案を受けた際は、その商品のメリットだけでなく、デメリット(特にコストやリスク)についてもしっかり確認し、なぜその商品が自分に適しているのかを納得いくまで説明してもらいましょう。そして、他の商品と比較検討することも大切です。

50代・60代から投資を始める場合でも、焦らず、時間をかけてじっくりと取り組むことが大切です。金融機関の提案に流されず、ご自身の状況や目標に合った、低コストで透明性の高い商品を自分で選べるようになることが、失敗を防ぐカギとなります。

まとめ:焦らず、じっくり、自分に合ったペースで新NISAを続けよう

これまで、50代・60代の方が新NISAを始める際に注意すべき5つの失敗事例を見てきました。

1.ハイリスクな投資を始めてしまう

2.早く利益を出して儲けようとする(投機的な考え方)

3.退職金をいきなりまとめて投資する

4.毎月分配型の投資信託へ投資する

5.金融機関からの提案を鵜呑みにしてしまう

これらの失敗事例の背景には、「年齢的な焦り」があるのかもしれません。若い世代に比べて運用期間が短くなりがちだと感じ、短い期間で大きな利益を出そうとしたり、まとまった資金(特に退職金)を一気に投じようとしたり、金融機関の甘い言葉に乗ってしまったり、といった行動につながることが考えられます。

今は「人生100年時代」とも言われています。50代、60代からでも、思いのほか長く運用を続けられる可能性があります。

<「焦る」ことの危険性>

投資において、焦りは禁物です。特に、退職金などのまとまった資金を運用する際に、十分な知識や経験がないまま始めてしまうと、暴落時に大きな損失に直面したり、自分で調べずに金融機関任せにして失敗したりするケースが多く聞かれます。

重要なのは「じっくり」と「自分に合ったペース」

失敗を防ぎ、新NISAを長く続けるためには、以下の点を心掛けることが大切です。

•急がず、じっくりと取り組む:

短期間で大きな利益を狙うのではなく、長期的な視点を持つことが投資の基本です。人生100年時代を見据え、焦らず、じっくりと運用を続けましょう。

•自分に合ったペースを見つける

最初は少額から投資を始めて、経験を積むことが推奨されています。損失が出た場合でも、少額であれば精神的に落ち着いて運用を続けやすいためです。自分自身が精神的に穏やかに運用を続けられる、無理のないペースを見つけることが重要です。

•学ぶ姿勢を忘れない:

金融機関の提案を鵜呑みにせず、自分で商品の仕組みやリスク、コスト(手数料)についてしっかりと学ぶ姿勢が不可欠です。低コストで長期投資に適した商品(例:全世界株式や米国株式のインデックスファンド、タコ足配当のリスクがない高配当ETF)を選ぶ知識を身につけましょう。

•出口戦略も焦らずに:

将来、資金が必要になった際の「出口戦略」においても、慌てて一度に売却するのではなく、入り口の積立投資と同じように、時間をかけてコツコツと売却していくことで、もしもの暴落時にも余裕を持つことができます。

50代・60代から投資を始めることは、退職金の運用で失敗しないための貴重な経験を積む機会にもなります。焦らず、じっくりと、そしてご自身の状況や目標に合ったペースで新NISAを活用していくことが、資産形成の成功につながるでしょう!

・SBI証券:NISA口座数No.1&手数料無料

・楽天証券:楽天ポイントで投資可能

・マネックス証券:米国株のNISA投資に強い

コメント