「これから新NISAを始めたいけど、どうすればいいか分からない…」特に30代・40代の方は、このように悩んでいませんか?

結婚、出産、住宅購入など、様々なライフイベントが目白押しのこの年代は、将来に向けて計画的に資産を形成していくことが非常に重要です。貯金だけで全てを準備するのは大変ですが、まだ時間があるなら、投資がおすすめです!

この記事では、30代・40代の方が新NISAを最大限に活用し、教育費や老後資金を効率的に準備するための具体的な戦略を分かりやすく解説します。この記事を読めば、あなたにぴったりの新NISA活用法が見つかるはずです。ぜひ最後までご覧ください。

1.なぜ30代・40代は新NISAを始めるべき?

30代・40代は、人生の様々な転機を迎える時期であり、将来に向けた資金準備の重要性を実感しやすい年代です1。特に、子供の教育費や夫婦の老後資金といった大きな目標資金を準備する上で、新NISAは非常に強力なツールとなります1。貯金だけでは時間がかかりますが、まだ時間があるなら投資で効率的に準備を進めるのが賢明です1。

この記事の結論として、30代・40代の9割の人がこれでOKと言える新NISA戦略は以下の通りです。

•目的: 子供の教育費や夫婦の老後資金を準備する。

•投資対象: 王道である全世界株式または米国株式の投資信託を選ぶ。これらは長期での上昇が期待できます。

•積立額: 手取り収入の5%から10%を目安にする。

•まとまった資金: 貯金と投資の割合を50対50を基準に考える。

•運用: 夫婦でよく相談しながら進める。

この戦略をベースに、さらに詳しく新NISAの活用法を見ていきましょう。

2. 新NISA制度の基本をおさらい

そもそも投資で得た利益には、通常は約20%の税金がかかります。しかし、新NISA制度を利用すれば、この投資の利益が非課税になるという大きなメリットがあります

新NISAには、「つみたて投資枠」と「成長投資枠」の2つの非課税投資枠があります。

•つみたて投資枠: 年間120万円まで投資可能。

•成長投資枠: 年間240万円まで投資可能。

合計で年間360万円までの非課税投資が可能です。

さらに、旧NISA制度と比べて大きく改善されたのが「非課税期間」です。新NISAでは、つみたて投資枠・成長投資枠ともに非課税期間が無期限となりました。これにより、いつまでも税金がかからずに長く運用を続けられるため、できるだけ早く始めることが推奨されています

3. ライフイベントに合わせた新NISA活用法【教育費・老後資金】

30代・40代は、結婚、出産、住宅購入など、様々なライフイベントが起こりやすい年代です。これらのイベントに伴う今後の出費に備えるために、新NISAを活用していきましょう。

<3-1. 子供の教育費を準備する>

教育費は、子供の成長に合わせてまとまった資金が必要になる大きな出費です。日本政策金融公庫の調査によると、高校入学から大学卒業までにかかる教育費(令和3年調査)は以下のようになっています1。

•私立短大: 約628万円

•国立大学: 約743万円

•私立大学(文系): 約951万円

•私立大学(理系): 約1,083万円

[ここに、上記の教育費概算をまとめた表やグラフの挿入を示唆]

これらの費用には、毎年の在学費用も含まれますが、一つの目安として、子供が18歳になるまでに1,000万円の教育資金を準備することを目標に考えてみましょう。

新NISAは18歳以上からしか利用できないため、親名義の口座で運用することになります。ここで大切なのは、子供が小さい内から新NISAで運用を始めるという戦略です。

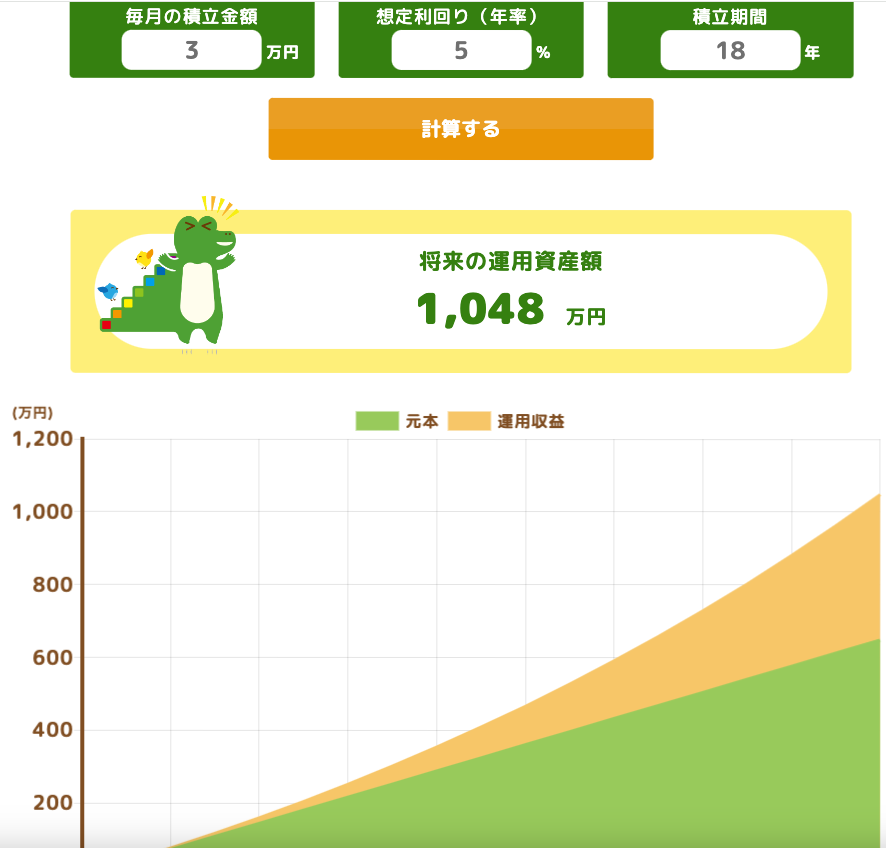

例えば、生まれたばかりの0歳のお子さんの場合、約18年間の運用期間が確保できます。仮に月3万円を18年間積み立て、年利5%で運用できたとすると、18年後には元本648万円に対し、利益が約397万円となり、合計で約1,000万円の資産になります。

このように、子供が生まれてすぐに新NISAで月3万円を積み立てていくだけで、将来の教育費をまかなえる可能性が高まります。

ただし、お子さんが既にある程度大きくなっているご家庭もあるでしょう。その場合、教育費を新NISAで準備するか、貯金のまま置いておくか悩むかもしれません。

個人的には、運用期間は最低でも5年間は欲しいため、子供が12歳程度、つまり小学生くらいであるなら、今から教育費目的の新NISA運用を始めるのは「あり」だと考えられます。

<3-2. 豊かな老後資金を準備する>

30代・40代は、老後資金の準備にも新NISAが非常に適しています。かつて「老後2,000万円問題」が話題になりましたが、ゆとりある老後生活を送るためには、おおよそ2,000万円程度を老後資金の目安として考えておくのが良いでしょう。

老後に向けて2,000万円が必要と聞くと不安になるかもしれませんが、30代・40代の方なら決して慌てる必要はありません。

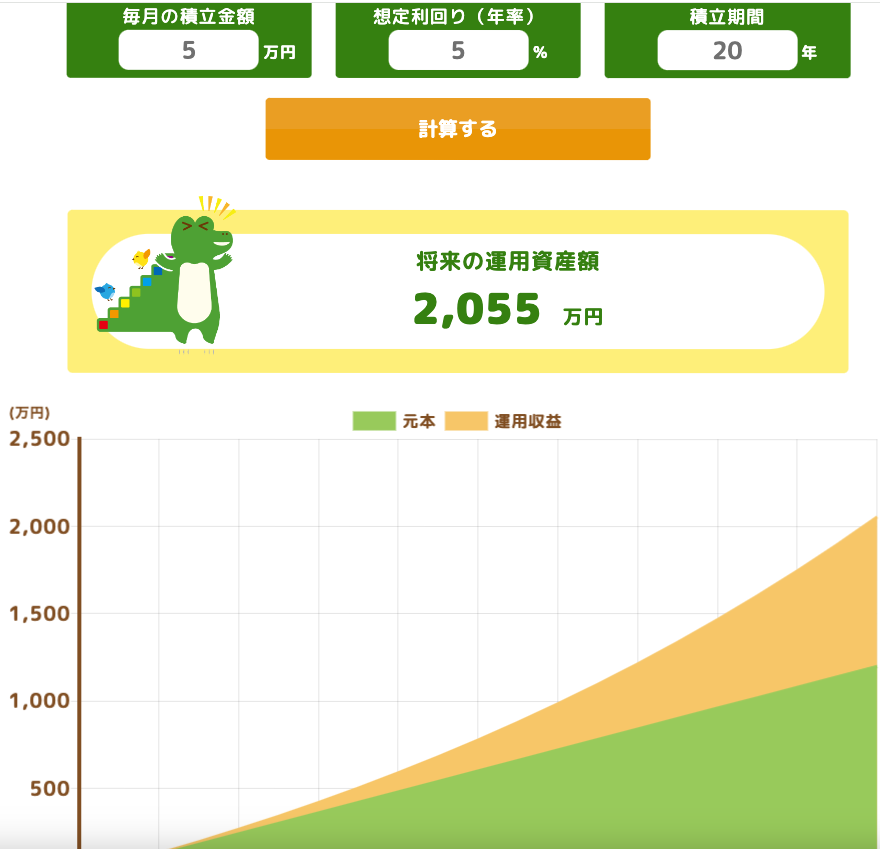

仮に45歳から新NISAで月5万円の積立を始めても、年利5%で20年後には元本1,200万円に対し、約847万円の利益となり、合計で約2,000万円の資産になります。

このように、老後資金の準備であれば、運用期間を十分に長く取れるため、30代・40代の方は今から新NISAで老後資金の準備を始めていくと良いでしょう

30代・40代におすすめの投資銘柄はこれ!

新NISAで投資する際に、30代・40代の方におすすめの銘柄を紹介します4。今後も長く運用を続けられそうな方であれば、以下の銘柄が王道となります!

<4-1. 王道は「全世界株式」か「米国株式」>

推奨されるのは、「eMAXIS Slim 全世界株式(オール・カントリー)」(通称:オルカン)や「eMAXIS Slim 米国株式(S&P500)」といった、全世界株式または米国株式に連動する投資信託です。

<4-2. 9割がこれでOKと言える理由>

30代・40代にとって、9割の人が全世界株式か米国株式を選んでおけばOKと言える理由は、主に過去のパフォーマンスと将来性にあります。

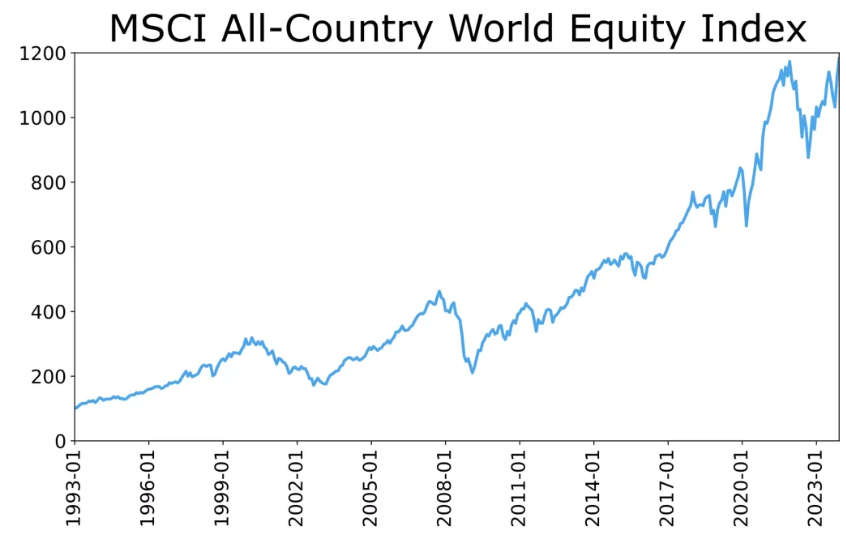

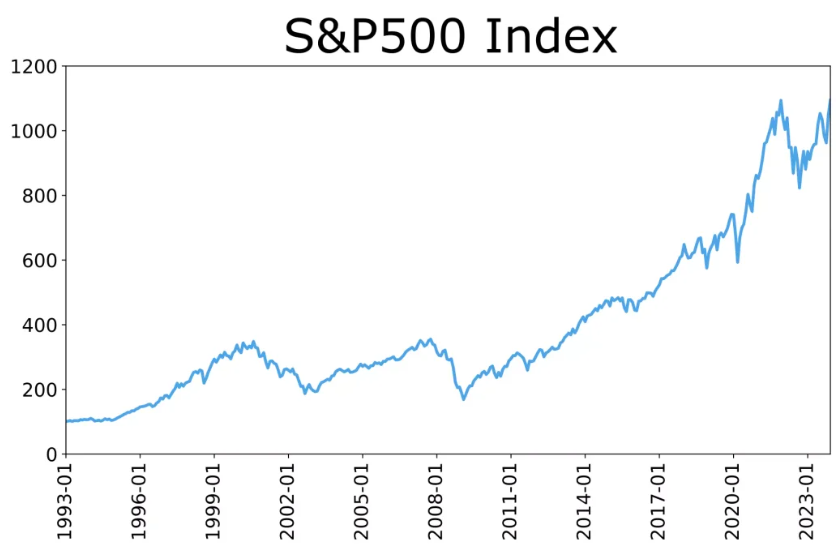

以下のグラフを見てください。過去35年間で、オルカンは約8倍に、S&P500は近年の好調もあり、約24倍にも上昇しています。

・全世界株式チャート

・S&P500チャート

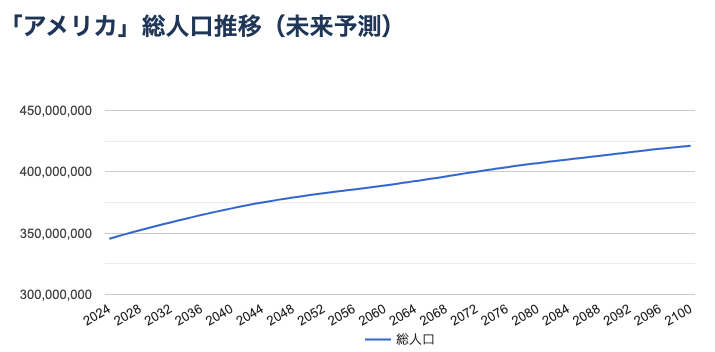

また、将来的な株価の上昇も期待できます。世界全体で見ても、米国単体で見ても、今後も人口増加が予想されているためです。特に米国は移民の受け入れにより、少子高齢化で人口が減少していく日本やヨーロッパとは異なり、今後も人口が増えていくと予想される貴重な先進国であり、これが米国株の将来性への期待要因の一つと言えます。

「米国株は今後も大丈夫か不安…」という方もいるかもしれません。確かに現在の相場は慌ただしい面もありますが、長期的な視点で見れば、そこまで気にする必要はないと考えられます。現在の米株投資家も、過度に心配する必要はないでしょう。

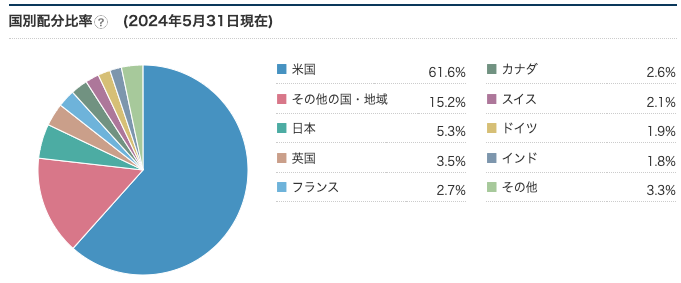

ちなみに、全世界株式(オルカン)の中身を見ると、現状の半分以上である約64.2%を米国株が占めています。ただし、この比率は各国の株式市場規模に応じて自動で変化するため、時代の変化に合わせて自動的に構成が変わるのがオルカンの魅力です。

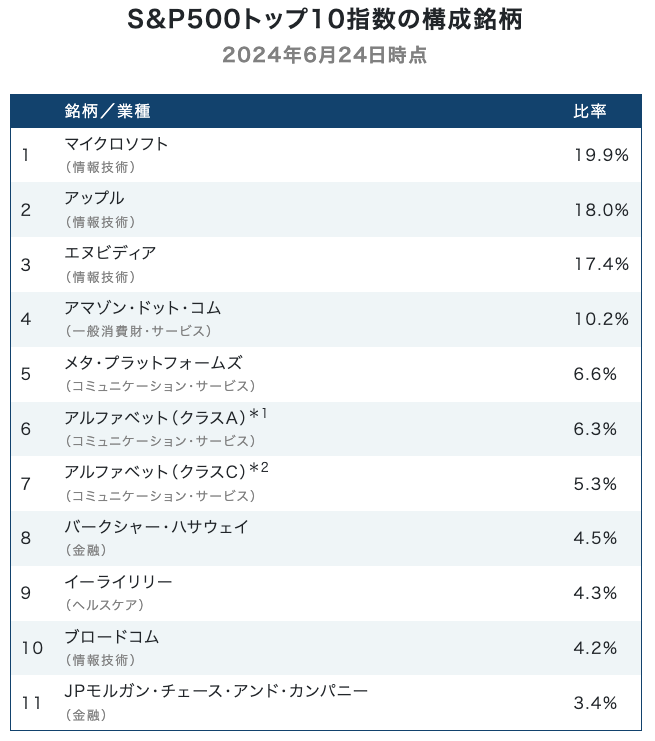

一方、米国株式(S&P500)は、米国の主要企業500社の株価指数に連動します。例えば、上位銘柄を見るとAppleが約18%を占めており、1,000円投資したらそのうち180円がApple株を買うイメージです。

米国株の勢いが今後も続くか不安な場合は、より分散された全世界株式(オルカン)を選ぶのが無難でしょう。

新NISAの具体的な活用法&よくある質問に回答

30代・40代におすすめの具体的な新NISA活用法と、よくある質問への回答をまとめました。

<5-1. 運用目的別に口座を使い分ける>

30代・40代は様々なライフイベントが起こりやすいため、運用目的に合わせて銘柄や口座を分けるのも良い方法です。

例えば、夫婦それぞれが新NISA口座を開設し、妻の口座では「子供の教育費」目的、夫の口座では「老後資金」目的で積立を行うイメージです。こうすることで、目標額に対して現在どれだけ資産ができているかが分かりやすくなり、夫婦で相談しながら計画的に運用を進められます。

<5-2. まとまった資金の投資はどうする?>

30代・40代になると、ある程度のまとまった資金を持っている方もいるでしょう3。新NISAでこれらの資金を投資する際の目安として、「貯金 対 投資 = 50 対 50」を基準に考えるのがおすすめです。

例えば、資産が1,000万円ある場合、500万円を貯金として手元に置き、残りの500万円を新NISAでインデックスファンドなどに投資するイメージです。

この方法のメリットは、仮に株式市場が暴落しても、貯金が減るわけではないため、リスクをコントロールしながら精神的な余裕を持って投資を続けられる点です。

この「貯金50対投資50」を基準に、もう少しリスクを抑えたい場合は貯金の割合を70%に増やしたり、もう少し積極的に運用したい場合は投資の割合を70%に増やしたりと、柔軟に調整できます。

では、例の500万円を新NISAで投資する場合、具体的にどうすれば良いでしょうか?新NISAの非課税枠は年間360万円なので、以下のようになります。

•1年目: 新NISA口座で年間満額の360万円を投資。

•2年目: 残りの140万円を新NISA口座で投資。

この場合、2年目に投資する140万円は、1年目の投資が終わるまで一旦貯金に置いておくのが良いでしょう。投資資金を寝かせたくない場合は、利益に課税される特定口座で一時的に運用しておく選択肢もありますが、ご自身の投資方針や好みに合わせて検討しましょう。

また、そもそもまとまった資金を一度に投資するのが不安な場合は、一括投資ではなく積立投資を活用しましょう。例えば500万円を投資したい場合、「月10万円を50ヶ月積み立てる」といった方法で、コツコツ投資を進めていくのがおすすめです。

<5-3. 夫婦の新NISAに関するQ&A>

Q1: 夫婦で同じ銘柄を選んでもいい?

A: はい、問題ありません。

むしろ、今後長く運用を続ける上で、夫婦で投資方針をよく話し合い、揃えていくのが望ましいでしょう。例えば、夫婦ともに米国株の成長に期待するなら、同じ米国株式の投資信託を選ぶのも良い方法です。投資方針にズレがあると、将来的にトラブルの元になる可能性もあるからです。

◦一方で、運用を楽しむために、あえて夫は米国株、妻は全世界株式など、異なる銘柄を選び、定期的にパフォーマンスを共有しながら話し合っていくのも良いでしょう。

◦夫婦それぞれの別の口座で同じ銘柄を購入しても、投資先が同じであれば、合計の投資額に対して複利効果は同様に期待できます5。口座が分かれていること自体は、あまり気にする必要はありません。

Q2: 金融機関は別々の方がいい?

A: いいえ、夫婦で同じ金融機関を利用しても問題ありません。

金融機関が破綻するのでは、と心配される方がいますが、投資信託に関わる会社には「販売会社」と「信託銀行」という役割があり、顧客のお金はしっかりと守られています。

◦証券やSBI証券などの販売会社が破綻しても、投資家の資産は「分別管理」されており、会社の資産とは別に管理されています。顧客の資産は、信託銀行という別の金融機関が管理しているため、販売会社が破綻しても投資家のお金は守られます。破綻した場合は、投資信託は別の販売会社に移管され、引き続き取引が可能となります。

•Q3: 夫婦どちらかしか満額投資できない場合、片方に寄せるべき?

A: 新NISAには、iDeCoのように所得控除によるメリットが収入によって変わるような仕組みはありません。そのため、夫婦どちらの口座で始めても税制上の差はありません。

◦まずは収入の高い人や、より積極的に運用したい人の口座で満額投資を目指し、それが達成できたら配偶者の口座も活用していく、という流れが良いでしょう。もちろん、最初から夫婦それぞれの口座で少額ずつでも良いので運用を始めるのも良い方法です。

Q4: 今のタイミングで新NISAを始めても大丈夫?

A: はい、今のタイミングで始めて問題ありません。確かに今の相場は慌ただしく感じるかもしれませんが、新NISAは短期的な利益を追うものではなく、将来に向けた「タイムカプセル」だと思って長期運用を続けることが大切です5。

◦相場を見て投資のタイミングを考え始めると、「もっと下がるかも」「今が高いかも」と悩み、結局いつまで経ってもスタートできない「罠」に陥りがちです。新NISAで投資を始めたら、基本的には「ほったらかし」にして、ぐっすり眠っておくくらいで良いのです。

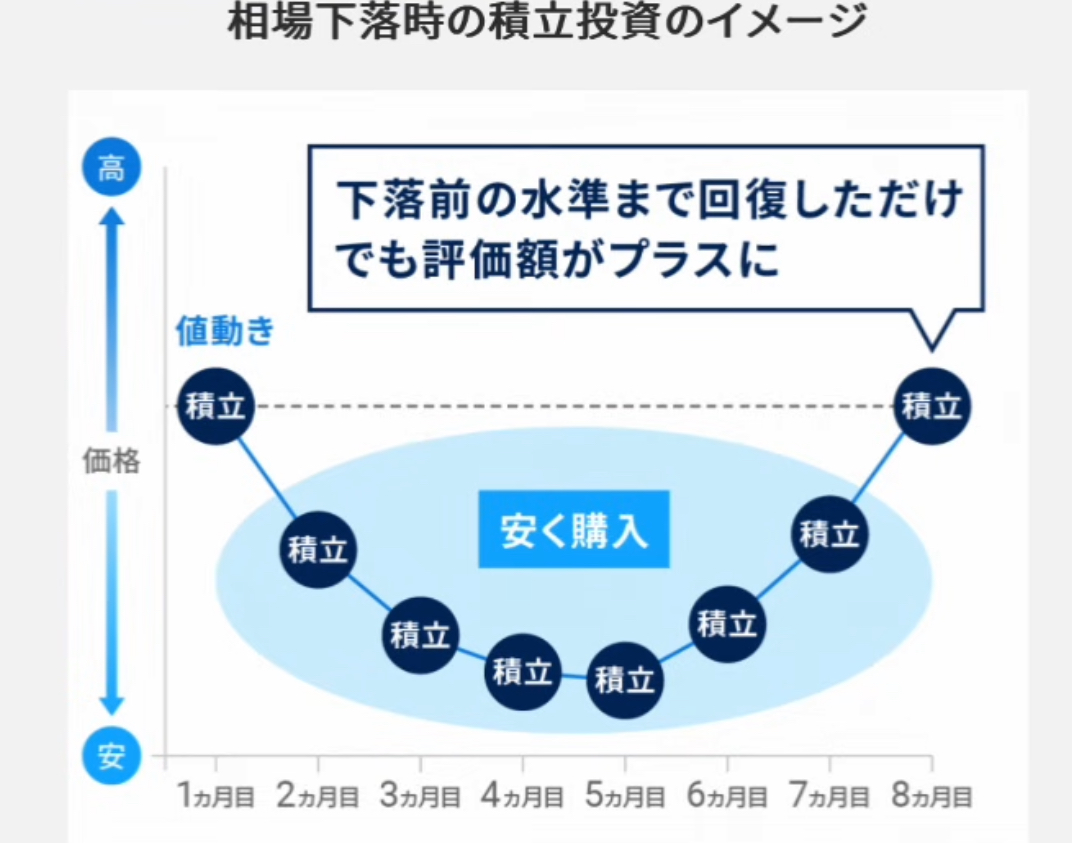

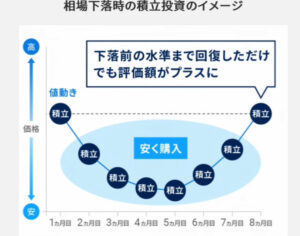

◦もし今後さらに相場が下落しても、積立投資は必ず続けましょう。下落時は同じ金額で商品を安くたくさん買うチャンスだからです。例えば、100円で50円の商品なら2個買えますが、価格が25円に下がれば100円で4個買えます。このように、安くたくさん買えた分が、将来相場が回復した際に大きな利益を生んでくれるのです。

今すぐできる!新NISAを始める5つのステップ

ステップ1: 金融機関で新NISA口座を開設する。人気なのは楽天証券やSBI証券です。

ステップ2: クレジットカード積立に使うクレジットカードを発行する。楽天証券なら楽天カード、SBI証券なら三井住友カードのナンバーレスがおすすめです。

ステップ3: 投資する銘柄を決める。先述の通り、全世界株式か米国株式の投資信託が王道です。

ステップ4: 投資に回す金額を決める。月の手取り収入の5%から10%を目安にしましょう。

ステップ5: 新NISAを始めた後は、とにかく「ほったらかし」

まとめ:30代・40代の新NISA戦略

この記事では、30代・40代の方が新NISAを活用して、子供の教育費や老後資金を準備するための戦略を解説しました1。9割の人が実践できる王道戦略は以下の通りです。

•目的: 教育費、老後資金。

•投資対象: 全世界株式または米国株式の投資信託

•積立額: 手取り収入の5%~10%.

•まとまった資金: 貯金 対 投資 = 50 対 50 を基準

•進め方: 夫婦で相談しながら

•運用: 長期でコツコツ、始まったらほったらかし

この戦略を参考に、焦らず、しかし着実に将来に向けた資産形成を進めていきましょう。

コメント