近年、NISAの普及により資産運用への関心が高まっていますが、それと同時に「知らなければ損をする」国の重要なルール変更が、私たち会社員や投資家の生活に大きな影響を与えようとしています。これらの変更は、すでに決定済みのものから、今後国で議論が加速するものまで多岐にわたります。

「どうせ国が勝手に決めるのだろう」と政治や政策に関心を示さなければ、知らないうちに不利な状況に追い込まれる可能性があります。しかし、SNSを通じた世論が政策変更を促した事例(金融所得課税の議論など)もあるように、私たち一人ひとりの行動が未来を変える可能性も秘めています。

特に**会社員や投資家にとって見逃せない「6つの重要制度変更」**について、その背景や具体的な影響、そして私たちに何ができるのかを深掘りして解説します。ぜひ、ご自身の資産とキャリアを守るための「自己防衛」のきっかけにしてください。

——————————————————————————–

1. 【投資増税】金融所得に社会保険料が課される可能性!FIREした現役世代に影響大

「金融所得 社会保険 いつから?」 と疑問に思っている方もいるかもしれません。実は、2028年より、株式の売却益や配当金といった金融所得にも社会保険料が課される可能性が出てきています。

この動きは、2024年6月13日に閣議決定された「骨太の方針」に、「医療介護保険における負担への金融所得の反映に向けて」という記載があったことで大きな話題となりました。自民党のプロジェクトチームでも、「社会保険料等による金融所得の適切な反映」に関する議論が進められています。

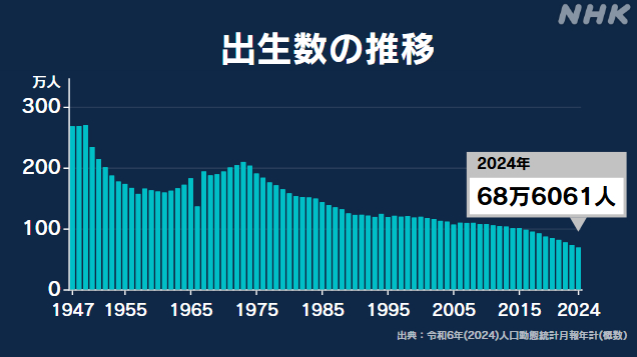

この背景にあるのは、日本の深刻な社会保険料不足です。少子高齢化は政府の予想を上回るスピードで進行しており、2024年には出生数が初めて70万人を割り込み、一方で75歳以上の人口は初めて2000万人を超えました。特に、75歳以上の高齢者の医療費は現役世代の4倍、介護費は9倍とも言われています。現在、後期高齢者の医療費約20兆円のうち、8割以上が現役世代の税金と保険料で賄われているという実態があります。

この状況に対し、政府は「応能負担の徹底」、つまり「支払う能力に応じた負担」を求めています。現状では、株や投資信託の売却益や配当金がある場合でも、「特定口座(源泉徴収あり)」を選択していれば、これらが社会保険料の算定基礎に含まれません。一方で、確定申告を行うと社会保険料が上がるため、この不公平感を解消することが目的とされています。

重要な注意点として、NISA(少額投資非課税制度)は今回の社会保険料課税の対象外と明記されています。しかし、対象年齢についてはまだ議論の痕跡がなく、「全世代共通の負担」という理念から年齢制限が設けられない可能性も指摘されています。もしそうなれば、特に金融資産に依存して生活する、いわゆる「FIRE(経済的自立と早期リタイア)した現役世代」が大きな影響を受けることになります。

2. 【税制強化】金融所得課税が20%から30%に「爆上がり」の議論再燃?

「金融所得課税はいつから上がるの?」 といった不安の声も聞かれますが、現在一律20.315%とされている株式の売却益や配当金への課税率が、30%に引き上げられる可能性が度々議論に上っています。

これは、会社員の給与所得などが累進課税(最高税率45%に住民税10%が加わるなど、稼ぐほど税率が上がる仕組み)であるのに対し、金融所得はどれだけ稼いでも税率が一律であることへの「不公平感」が根底にあります。そのため、「金融所得も総合課税化すべき」「富裕層への課税強化が必要」という議論が昔から存在します。

実際、今年に入ってからも国民民主党の玉木代表が金融所得課税を30%にするというX(旧Twitter)投稿で炎上し、後に火消しに追われる事態となりました。

しかし、水面下ではすでに「金融所得課税の強化」が始まっています。2024年1月からは、事業所得や給与所得と金融所得の合計が3.3億円を超える超富裕層(年間合計所得30億円以上、金融所得のみなら10億円以上の利益がある数百人程度)を対象とした税制変更が適用されています。この変更は、超大金持ち向けのようにも見えますが、「このような面倒な制度を超大金持ちのためだけに作るはずはない」と指摘しており、今後、この対象所得ラインが段階的に引き下げられる可能性が高いと警鐘を鳴らしています。

世界的な流れとしても富裕層への課税強化は主流であり、今後の動向を注視する必要があります。

3. 【iDeCoの出口戦略に大打撃】「5年ルール」が「10年ルール」へ!プラチナNISAの落とし穴にも注意

老後の資産形成に欠かせない「iDeCo(個人型確定拠出年金)」にも、**「2大改悪」**が迫っています。

iDeCoの5年ルールから10年ルールへの変更

まず大きな変更点として、2026年より、iDeCoの「5年ルール」が「10年ルール」に改悪されることが決定しています。

これまでは、iDeCoの一時金と企業の退職金をずらして受け取ることで、それぞれに適用される「退職所得控除」という非常に強力な税制優遇を2回フル活用し、大幅な節税が可能でした。特に、iDeCoを先に60歳で受け取り、企業退職金を65歳で受け取る「5年ルール」を活用する手法は、税制上のメリットが非常に大きかったのです。

しかし、これが「10年ルール」に変わることで、2回フルで控除を使うには、iDeCo一時金を受け取ってから10年以上間を空ける必要が生じます。

具体的な例として、60歳でiDeCoを受け取った場合、企業退職金を70歳まで受け取らなければ、フル控除が難しくなるケースが紹介されています。これは、NISAと異なり60歳まで資金がロックされるiDeCoにとって、出口戦略の自由度を奪う「改悪」だと言えます。

特にこの変更の影響を大きく受ける可能性のある人として、以下の5つが挙げられています。

• 退職金制度のある会社にお勤めの人: 企業型確定拠出年金(DC)や確定給付年金(DB)など、退職金制度がある場合、iDeCoとの受け取り時期の調整がより重要になります。

• 2025年の掛け金増額で増額予定の人: 2025年にはiDeCoの掛け金が増える予定ですが、すぐの増額はせず、まずは様子見が推奨されています。

• iDeCoの加入期間が長く、資産が多くなっている人: 資産額が大きいほど、税金の影響も大きくなります。

• 企業から多額の退職金が出る予定の人: 大企業にお勤めの方などは注意が必要です。

• 定年が65歳の会社にお勤めの人: 10年ルールに変わることで、70歳まで働き続けないと2回フル控除が難しくなります。

また、現在の「退職所得控除」そのものについても、見直しの議論がされています。特に、勤続年数20年を超えると控除額が増える(年40万円が70万円に)という優遇制度が「時代に即さない」として、控除額が減らされる可能性も浮上しています。これは2024年には見送られましたが、今後再び議論される可能性が高いでしょう。

プラチナNISA(65歳以上の高齢者向け投資信託)の危険性

「プラチナNISAって何?」 と関心を持った方もいるかもしれません。2025年4月頃に報道された「プラチナNISA創設」のニュースは、高齢者向けのNISA枠が新設されるかのような印象を与えましたが、実態は既存のNISA枠に新たな枠が追加されるわけではありません。

これは、65歳以上の高齢者を対象に「毎月分配型投資信託」が購入できるようになる動きです。金融庁がこれを推し進める背景には、「元本を取り崩すリスクがあっても、毎月の生活費の足しにしたい」という高齢者のニーズがある、と報じられています。

しかし、毎月分配型投資信託には、信託報酬が高い商品が多く、金融機関にとっては「ドル箱商品」となる傾向があります。既存のNISA口座でも、楽天証券など一部の証券会社では投資信託の定期売却機能が利用できるため、あえて手数料の高い毎月分配型商品を選ぶ必要はないはずです。

「毎月年金のように分配金がもらえて嬉しい」という理由だけで、手数料を確認せずNISA対象だからと飛びついてしまうと、金融機関に多額の手数料を取られる、あるいは国と金融機関に「食い物にされる」可能性も指摘されています。詳細が今後決まっていく中で、内容をしっかり吟味することが重要です。

4. 【衝撃】厚生年金が国民年金に「横取り」される?将来の年金制度の大きな転換点

「年金って本当に将来もらえるの?」

という不安は、多くの人が抱えているでしょう。2024年6月、自民・公明・立憲民主党の三党合意により「基礎年金の底上げ」が決定したというニュースは、一見朗報に思えます。しかし、その裏には**会社員にとって衝撃的な「財源の変更」**が潜んでいます。

まず知っておきたいのが、現在の基礎年金(国民年金)の給付水準は、30年後には3割低下する見通しであるという事実です(厚生労働省2024年発表の財政検証に基づく)。2057年には、現在の所得代替率(現役世代の平均手取り収入に対する年金の割合)36.2%から、25.5%まで低下すると予測されています。

このような事態に陥っているのは、言うまでもなく日本の異常なスピードで進む少子高齢化が原因です。2015年まで年間100万人以上いた出生数は、2024年にはわずか69万人にまで減少しました。一方で、75歳以上の後期高齢者は人口の約20%を占め、今後も大幅な増加が予測されています。特に、正社員として働けない人も多かった「就職氷河期世代」が、このままでは老後に厳しくなるという背景も、基礎年金底上げの理由の一つとされています。

そこで政府が打ち出したのが、「基礎年金の底上げ」の財源の一部を、なんと「会社員の厚生年金」から充てるという案です。厚生年金は、会社員や公務員が将来の自分の年金のために積み立ててきたもの。それを自営業者や専業主婦、パートの方々が加入する国民年金の財源に使うという案に対し、SNSを中心に「不公平ではないか」という不満の声が噴出しました。

この案は、一時法案から消えたものの、5月27日の三党合意で「附則に明記」という形で**「ゾンビのように復活」**。ただし、**実際に実施するかどうかの決定は「5年後」**に持ち越されています。

もしこの案が通れば、見た目の年金は増えても、厚生年金が減らされたり、国の負担分(1兆円~2兆円)の財源確保のために消費税などの増税が行われたりすれば、会社員にとってはトータルで損をする可能性も指摘されています。

この制度変更で恩恵を受ける可能性が高いのは、基礎年金のみの人たち(自営業者、主婦、パート)や、就職氷河期世代で厚生年金加入期間が短い人たちです。彼らの年金受給総額がプラスになる試算も出ていますが、財源が不透明なため、最終的な影響は不透明です。

5. 【高所得会社員に大打撃】厚生年金保険料が最大年間14万円「超値上げ」!

「厚生年金保険料 値上げ いつから?」 と不安に感じている方もいるでしょう。2024年6月13日に成立した年金改革法案では、会社員の「厚生年金保険料の引き上げ」が決定しました。

国民年金が定額であるのに対し、厚生年金は報酬に比例して保険料が高くなる仕組みです。これまで、個人負担で年間最大約71万円、会社負担分(労使折半)を含めると年間最大143万円の保険料を納めていましたが、今後は個人負担が最大82万円、会社負担分を含めると年間最大165万円まで増加する見込みです。

この引き上げは、2027年9月から3年かけて段階的に行われ、2029年9月には上限が75万円に引き上げられます。

特に影響が大きいのは、月75万円以上の高所得者です。彼らは、社会保険料控除などを考慮しても、実質的に個人負担で月6,100円(年73,200円)の負担増となります。会社負担分を含めると、年間で最大146,400円もの負担増です。

「増える年金で元が取れるのか?」という疑問も当然湧くでしょう。厚生労働省の試算によれば、個人負担分だけを考えれば、65歳から年金を受け取るとして約14.1年、つまり79歳で元が取れる計算です。しかし、会社負担分も考慮に入れると、元が取れるのは約28.1年後、つまり93歳まで生きないと元が取れない計算になります。

日本の平均寿命(男性約81歳、女性約85歳)や健康寿命(約75歳)を考えると、93歳というラインは非常に厳しいと言わざるを得ません。避けられない負担増ではありますが、将来の収支をしっかり見極める必要があります。

6. 【会社員の働き方激変?】「解雇の自由化」議論の行方と「金銭解決」の論点

「解雇規制緩和はいつから?」 といった不安の声が上がる「解雇の自由化(解雇規制の緩和)」は、2024年の自民党総裁選で大きな話題となりました。当時は発言が「火消し」に追われましたが、この議論は以前から継続しており、今後も再燃する可能性が十分にあります。

現在の日本は、企業が従業員を解雇することが非常に難しいと言われています。特に、業績不振などを理由とする「整理解雇」の場合、企業は以下の厳しい要件を満たす努力が求められます。

• 人員削減の必要性: 本当に人員削減が必要な状況か。

• 解雇回避努力: 配置転換、出向、希望退職者の募集など、解雇を避ける努力を十分に行ったか。

• 人選の合理性: 解雇対象者の選定が、勤務成績や勤続年数などに基づき合理的か。

• 手続きの妥当性: 説明会や面談資料など、適正な手続きを踏んだか。

また、勤務態度が悪い社員を解雇する場合でも、口頭注意、文書での注意、減給といった段階的なステップを踏み、社会通念上妥当と認められなければ解雇はできません。

近年、議論の焦点となっているのが「解雇の金銭解決」です。これは、不当解雇と裁判で判決が出た場合に、労働契約を金銭の支払いによって解消する方法を導入しようというもの。現状では、不当解雇と認定されれば原則として会社に復帰することになりますが、一度争った会社に戻るのは現実的に厳しいため、多くの労働者が退職を選びます。その際に支払われる紛争解決金は、報酬の1ヶ月分など安価なケースが多く、労働者・雇用主双方にとって「しんどい」状況があるため、この「金銭解決」が提案されています。

しかし、この議論の最も重要なポイントは「金銭解決の選択権を誰が持つか」 です。もし企業が選択権を持てば、企業は気に入らない社員を不当解雇し、裁判で不当解雇と判決が出ても金銭を支払えば契約を解除できてしまうという懸念が指摘されています。

今後の議論では、この「選択権」の所在が焦点となるでしょう。会社員の働き方やキャリア形成に大きな影響を与える可能性があるため、動向を注視していく必要があります。

まとめと、私たちが今すべきこと

今回ご紹介した6つの制度変更は、まだ決定していないものや議論中のものも多いですが、そのどれもが今後の日本で生きる私たち、特に会社員や投資家にとって、決して看過できないほど大きな影響を持つものです。

少子高齢化、財源不足といった課題に直面する中で、国は様々な制度改革を進めています。これらの変化に対し、私たちはただ受け身でいるのではなく、主体的に行動することが求められています。

具体的に私たちができることは、以下の通りです。

• 情報収集: まずは、何が変わりつつあるのかを正確に「知る」こと。

• 自己防衛: 資産運用など、自分自身で資産を守り、増やしていく行動(例:新NISAの活用など)。

• 政治への関心と行動: 政治や政策に関心を持ち、選挙に行く。さらに、SNSなどで情報発信を行い、自身の意見を表明することも有効です。

これらの行動を通じて、私たち一人ひとりが未来の日本、そして自身の生活に積極的に関わっていくことが、変化の時代を生き抜く上で不可欠だと言えるでしょう。

コメント