2024年にスタートした新NISAは、日本における投資への関心を一気に高めました。約2500万口座が開設され、日本人の約25%が利用していると言われています。特に30代から40代の利用者が最も多いというデータもあります。

しかし、「口座を開設したけれど、十分な投資ができていない」「毎月1万円以下しか積み立てできていない」という方が非常に多いのが現状です。

実は、この**「積み立て投資額」のわずかな違いが、将来の人生に決定的な差をもたらす**ことをご存知でしょうか?

このブログ記事では、**「なぜ投資額が重要なのか」「日米の投資に対する考え方の違い」「積み立て投資がもたらす真の価値=選択の自由」**について、詳しく解説していきます。

積み立て投資額がもたらす「決定的な違い」とは?シミュレーションで見る将来の資産

同じ期間、同じ利回りでも、毎月の積み立て額が変わるだけで、20年後の資産には驚くほどの差が生まれます。

年利5%で20年間運用した場合のシミュレーションを見てみましょう。

• 月1万円の投資:20年後には約400万円

• 月2万円の投資:20年後には約800万円

• 月3万円の投資:20年後には約1200万円

• 月4万円の投資:20年後には約1600万円

• 月5万円の投資:20年後には約2000万円

• 月10万円の投資:20年後には約4000万円

このシミュレーションからわかるように、毎月1万円の違いが、20年後には約400万円もの差を生み出します。単なる数字の違いに見えますが、実はこの金額の差が、**「人生における選択肢の自由」**の差となるのです。

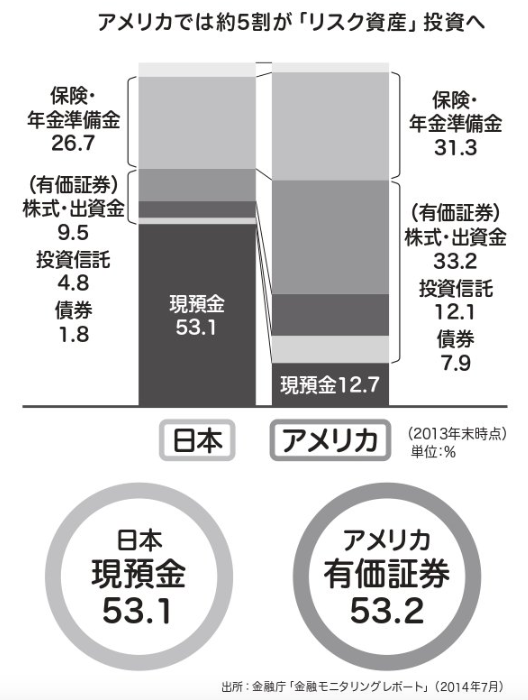

なぜ差が出る?日米で異なる「資産形成の考え方」と投資文化

なぜ日本では新NISAの口座開設は増えたものの、十分な積み立てができていない人が多いのでしょうか?一方、投資大国アメリカでは、物価上昇が激しいにも関わらず、給与の10%~15%を401K(日本のiDeCoやDCに似た制度)で積み立て、さらにIRA(日本のNISAに似た制度)でも積み立てるのが普通だと言います。

この違いは、制度、文化、そして資産形成に対する根本的な考え方に起因すると考えられます。

1. 制度の違い:自動天引きの力

アメリカの401Kは、給与から自動的に天引きされる仕組みが一般的です。支給される前から投資に回るため、無理なくストレスなく投資が継続できる文化的な背景があると言えるでしょう。日本では、社会保険がこれに近い感覚かもしれませんが、投資は自ら行動しなければ始まりません。

2. 雇用制度の違い:自己防衛意識の高さ

日本では、労働基準法によって労働者が手厚く保護されており、不当な解雇や賃下げは非常に困難です。しかしアメリカには年功序列や終身雇用がなく、成果主義のため、能力が低いと簡単に解雇される現実があります。そのため、アメリカ人は**「自分の身は自分で守る」**という意識が強く、今のお金を先に貯めておく文化が根付いています。

3. 年金制度への期待値:国に頼らない自立

アメリカでは、年金や社会保障制度に対して「国が何とかしてくれる」という考え方がほとんどありません。一方、日本人は口では「年金は当てにならない」と言いながらも、結局は国に期待してしまう傾向があると言います。この「国に期待するか否か」の差が、個人の投資行動にも影響を与えているのです。

4. 資産形成の理由:ネガティブ vs ポジティブ

この最も大きな違いは、**「資産形成の目的」**にあります。

• 日本人:

「老後が不安だから」「年金がもらえないかもしれないから」「施設に入りたいから」など、**「マイナスをゼロにするため」**のネガティブな理由が多い傾向にあります。今の生活を我慢して、老後のためにお金を貯める、という「我慢の結晶」という捉え方です。

• アメリカ人:

「老後の不安」といった理由ではなく、「選択の自由を得るため」「希望のある未来」や「プラス」を創り出すという、非常にポジティブな動機で積極的に投資を行っているのです。

どちらの方が積極的にお金を増やせるかは、明らかでしょう。

自由な人生を切り開く「選択の自由」を手に入れよう!

積み立て投資によって得られるものは、単なる「金額」ではありません。それは**「選択肢の自由」**です。

例えば、毎月3万円を20年間積み立てて1200万円の資金ができたとします。老後資金としてはまだ十分とは言えないかもしれませんが、**「いざという時に選択肢を失わない」**状態にはなれます。

• 嫌な職場を辞めて転職を決断できる。

• 行きたくない転勤を断ることができる。

もし、毎月5万円を投資できれば、20年後には約2000万円になります。これにより、働き方に余裕が生まれ、「お金最優先の人生」から脱却できるかもしれません。場合によっては、多少収入が下がっても、仕事を選ぶ余裕も生まれてくるでしょう。

そして、もし毎月10万円を投資できれば、20年後には約4000万円の資金を手にできます。これは、**「人生を組み直せる可能性」**すら見えてくる金額です。

• 本当にやりたいことを実現する。

• 会社を辞めるという選択肢。

このように、積み立て額を増やすことは、「我慢だけの人生」から「自分で人生を配分できる人生」へと変える大きな意味と価値があるのです。

まとめ:不安からの投資ではなく、明るい未来のための投資を

無理に積み立て額を上げる必要はありません。しかし、その**「意味」と「価値」を理解することが大切です。私たちは「お金のため」に生きているわけではありません。積み立て投資を続けることで最終的に得られるものは、「お金」ではなく「自由」**です。

「老後が不安だから」というネガティブな理由ではなく、**「もっと明るい未来を描きたい」「選択肢の自由を得たい」というポジティブな動機で投資に向き合ってみませんか? この前向きなモチベーションこそが、「どうすればもっと多くの金額を投資できるか」**を自ら考えるきっかけとなるはずです。

特に若い人ほど、早く行動することで、その選択肢は大きく広がります。

もし今、月1万円の投資をしているなら、ぜひ「あと1万円頑張って2万円にしてみる」「3万円に挑戦してみる」といった行動を検討してみてはいかがでしょうか。その一歩が、あなたの人生をより自由で豊かなものへと導いてくれるはずです。

このブログ記事が、あなたの新NISAでの資産形成、そして**「選択の自由」のある人生**を考えるきっかけになれば幸いです。

投資を始めるならネット証券がオススメ!

▶ つみたてNISA対応のおすすめ証券口座はこちら

⇧日常的に「楽天」サービスを利用している人にオススメです⇧

⇧米国株を中心に投資したい人にオススメです⇧

⇧dポイントをお得に貯めたい人にオススメです⇧

コメント