今回はメディアでちらほら見かけるようになった「NISA貧乏」という言葉について、その裏に隠された罠や、長期インデックス投資家としてどう向き合うべきかについて解説していきます!

新NISAを始めて、「NISAすると貧乏になるの?」「経済を冷やす悪いこと?」「やめた方がいいの?」と不安に思っている方もいるかもしれません。

しかし、私の結論は「全力無視」です。この言葉は、長期投資を阻害する典型的なノイズの一つだと考えられます。

「NISAでS&P500やオルカンへの投資を優先するから消費が停滞する」という主張は、一見そのように聞こえますが、投資の本質を見誤った短絡的な言葉だと指摘されています。

特に、2025年4月末時点では円高株安で、新NISAから投資を開始した人の中には含み損を抱えている人もいるかもしれません。今だからこそ、こうしたノイズへの対処法を理解することが非常に重要です。長期投資家にとっては、下落相場は絶好のチャンスです。ノイズなんか全力無視で、前向きに資産運用していきましょう。

「NISA貧乏」って何?拡大する新NISAと気になるワード

2024年から始まった新NISAをきっかけに、資産運用を始める人が一気に拡大しています。2024年は新NISA元年と言われ、なんと年間15兆円もの資金が投資信託に流入しました。これは過去最高の額です。さらに、2025年1月から3月にかけても、累計5兆3000億円を超える資金が流入しており、前年同期の約4兆円を大きく上回っています。

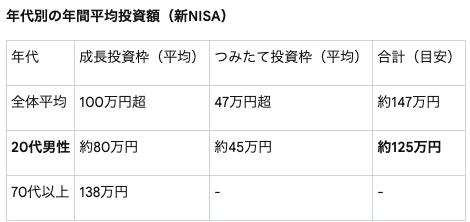

投資金額だけでなく、若い人たちの投資額も増えています。日本証券業協会が7610人を対象に行った「新NISA開始1年後の利用動向に関する調査」によると、驚くべきデータが出ています。

特に20代男性は、成長投資枠とつみたて投資枠を合わせて年間平均100万円以上も投資しており、これはかなり驚くべき状況です

そんな中でじわじわと拡大しているのが「NISA貧乏」という言葉です

「NISA貧乏」とは一言で言えば、2024年から始まった新NISAに投資するばかりで個人消費が増えないから、国として貧しくなる、というニュアンスを含んでいます

また、記事によっては生活費まで切り詰めてNISAに投資することを「NISA貧乏」と表現しているものもありました。投資に回すお金は、日々の生活費や万が一の生活防衛費以外の「余剰資金」で行うのが鉄則です。これは、生活費を投入すると、暴落時などに怖くなって売却してしまう可能性があるからです。株式での資産運用は、常に右肩上がりではなく、必ず下落が来ます。

しかし、これから資産形成をする若い人の中には、無駄な飲み会の回数を減らしたり、自炊したりするなど工夫をして生活費を減らし、投資に回している人も多いのも事実です。

そうした努力を無視して「NISA貧乏」という言葉を使うやり方は正直いかがなものかと思います、、、

NISAで投資している人はまだごく一部であり、家族にすら相談できない人もいます。もし相談しても「投資なんて危ない」と否定されることもあります。含み損を抱えている初心者投資家が、周りに相談できない中で「NISA貧乏」という言葉を聞き、「NISAなんてやってるから国が豊かにならない」という含意を感じたら、心が折れそうになる可能性があります。

この「NISA貧乏」という言葉こそ、典型的な長期投資の「ノイズ」だと考えています 。暴落時の煽りや陰謀論だけでなく、こうしたメディアの造語も長期投資家の心を削ろうとしてくるのです。

消費=社会を豊かにする?その疑問を検証

新NISAを行っている多くの人は、日々の支出を最適化し、無駄な支出を減らして浮いたお金を投資に回すという努力をされています。

そうした方々にとって、「消費を活発化するために金を使え」というロジックは意味不明に思えるかもしれません

なぜ、消費が社会を豊かにすると言われるのか、その一般的な主張を4つのポイントで確認していきます。

1.GDPの5割は消費でできている:

少し前のデータですが、2020年の日本の名目GDPの53%が個人消費だったというデータがあります。個人消費が減れば、短期的に経済が冷え込む可能性があるという主張です。

2.投資イコールリアルな経済活動に直結しない

例えば、飲食店でお金を使えば、お店が儲かり、バイトの雇用が増え、給料が増え、消費が活発化するという好循環が生まれます。しかし、投資は一部の金持ちの資産評価額が増えるだけというロジックです。

3.投資は金持ちのマネーゲーム

株は売買で儲けるだけで社会のためになっていない、不動産は買い占めて家賃を釣り上げるだけ、実態のないマネーゲームにお金を使うなら、リアルに外食したり旅行したりして経済を回すのが優先だという主張です。

4.今消費しないとそもそも将来がない

投資は将来のために資産運用しているというけれど、そもそも今お金を使わないと経済がダメになってそもそも未来なんてないよという主張です

投資家こそ社会の成長に不可欠な存在

私の結論は”金額の多寡に関わらず投資家こそが社会を回している”です

多くの人が資産運用をするのは、年金不安、インフレ、増税など、将来直面するであろう様々な苦難を乗り越えるためです。しかし、個人レベルで資産を増やすということ以上に、実は投資をすることによって社会がより良くなると心から思っています。それは、私たちが生活しているのが資本主義社会だからです。

「投資家ってなんかずるい、働かずに金だけ増やして社会に貢献してない」という意見は、完全に誤解です。

なぜなら、会社は夢や技術だけではどうにもなりません。企業が事業を継続し、新しい技術を取り込み、より良い商品やサービスを作るためにはお金が必要です。そのお金を出すのが投資家です 。

投資家がお金を出すから、企業は事業を拡大でき、工場を建て、店舗を増やし、雇用も増やせるのです。投資家のお金がなければ、雇用が生まれない可能性もあります

さらに、投資家は単に儲かる会社にだけ投資するわけではありません。例えば、ESG投資のように、社会にとって良いことをする会社によりお金が回る仕組みができつつあります。投資家が投資をすることで、”より良い会社が生き残り悪い会社は淘汰される”という、社会の健全化フィルターが働くとも言えるのです。

特に長期インデックス投資家は、自動的に企業が苦しい時も支え続ける「応援役」になっており、すごく社会にとって重要な存在です。投資は「働いていないのに稼ぐ」と思われがちですが、実際は企業を支え、雇用を生み、未来に投票をし、”経済を循環させている重要な存在”なのです。リーマンショックやコロナショック、トランプショックのような大きな暴落時にも、長期投資家が企業を支えています。

また、長期投資は労働ではありませんが、自分の資産を市場に置いておくこと自体、誰にでもできることではありません。株式には必ず下落があり、時に大暴落します。大きな精神的プレッシャーを感じながらも食らいつくというのは、ある意味、働くよりも難しいことだとも言えます。

つまり、投資家=社会を支える大事な存在なのです。NISAで投資をしている人全員が、社会に貢献していると胸を張れるのです。

—–前の章で解説した一般的な主張に対する反論は以下の通りです—-

•GDPの5割は個人消費

確かにGDPの5割は個人消費に支えられています。しかし、だからといって消費を減らして資産運用することが悪とは言えません。給料を全て使う人よりも、一部を投資に回す人の方が持続的な経済活動をしています。投資されたお金は未来のイノベーションを支える企業の血液となり、短期的な消費よりも大きなインパクトを出す可能性があります。

•投資イコールリアルな経済活動に直結しない:

投資も立派なお金を回す行為です。株式投資による企業の資金調達は、新しい商品・サービス開発、雇用創出、給料増、消費増へと繋がります。一見遠回りに見えますが、将来に向けた経済を回す「ギア」としての役割は、投資の方が大きな力を発揮する可能性があるのです。

•投資は金持ちのマネーゲーム:

投資が実体のないマネーゲームではないことは前述の通りです。また、金持ちしか投資できない時代は昭和で終わっています。今はネット証券やNISA、iDeCoで100円から投資を始めることができます。

•今消費しないとそもそも将来がない

今、高級車を買ったり、ブランド服を買ったり、旅行三昧で消費に全振りする行為は、経済を回すというより浪費に近いでしょう。投資は企業の未来に託し、自身の経済的自立を目指す行為です。投資で資産が増えれば、再投資、消費、寄付などで社会に還元でき、短期的な目線で消費するだけよりも持続的な社会の成長に貢献できます。

ただし、大前提として、投資は余剰資金で行うべきであり、消費を一切せずに投資に全振りすることを推奨しているわけではありません。要はバランスが大事です

なぜ多くの人がNISAを選ぶのか?不安な将来への対抗策

多くの人がNISAを利用するのはなぜでしょうか?端的に言えば、今後手取りが減り、支出が増える可能性が高いという悲しい将来への対抗策なのです

—-NISAで資産運用が必要な理由として、以下の4つが挙げられています—-

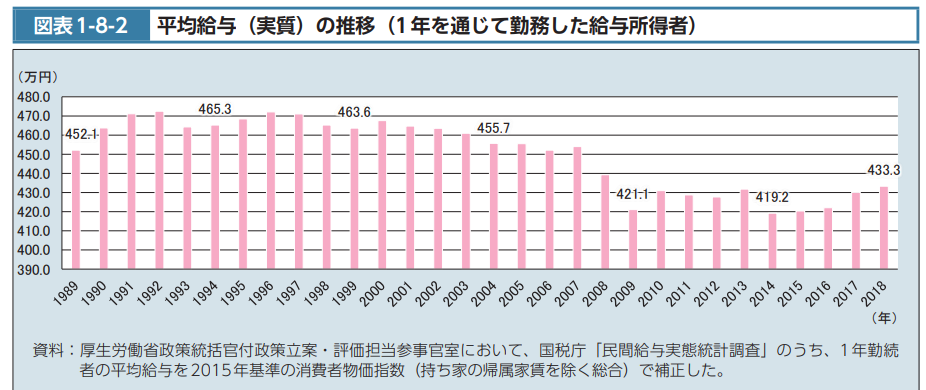

1.給料の下落が止まらない

日本人の平均給与は右肩下がりです。最近は大企業を中心に賃上げが進んでいますが、それ以上にインフレが進んでおり、OECD平均以下の給与水準になっています。

2.年金の下落も止まらない

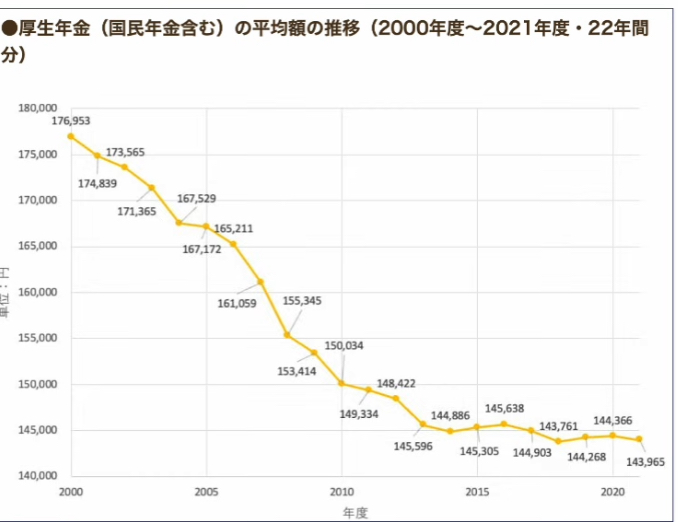

この20年間、厚生年金は右肩下がりです。

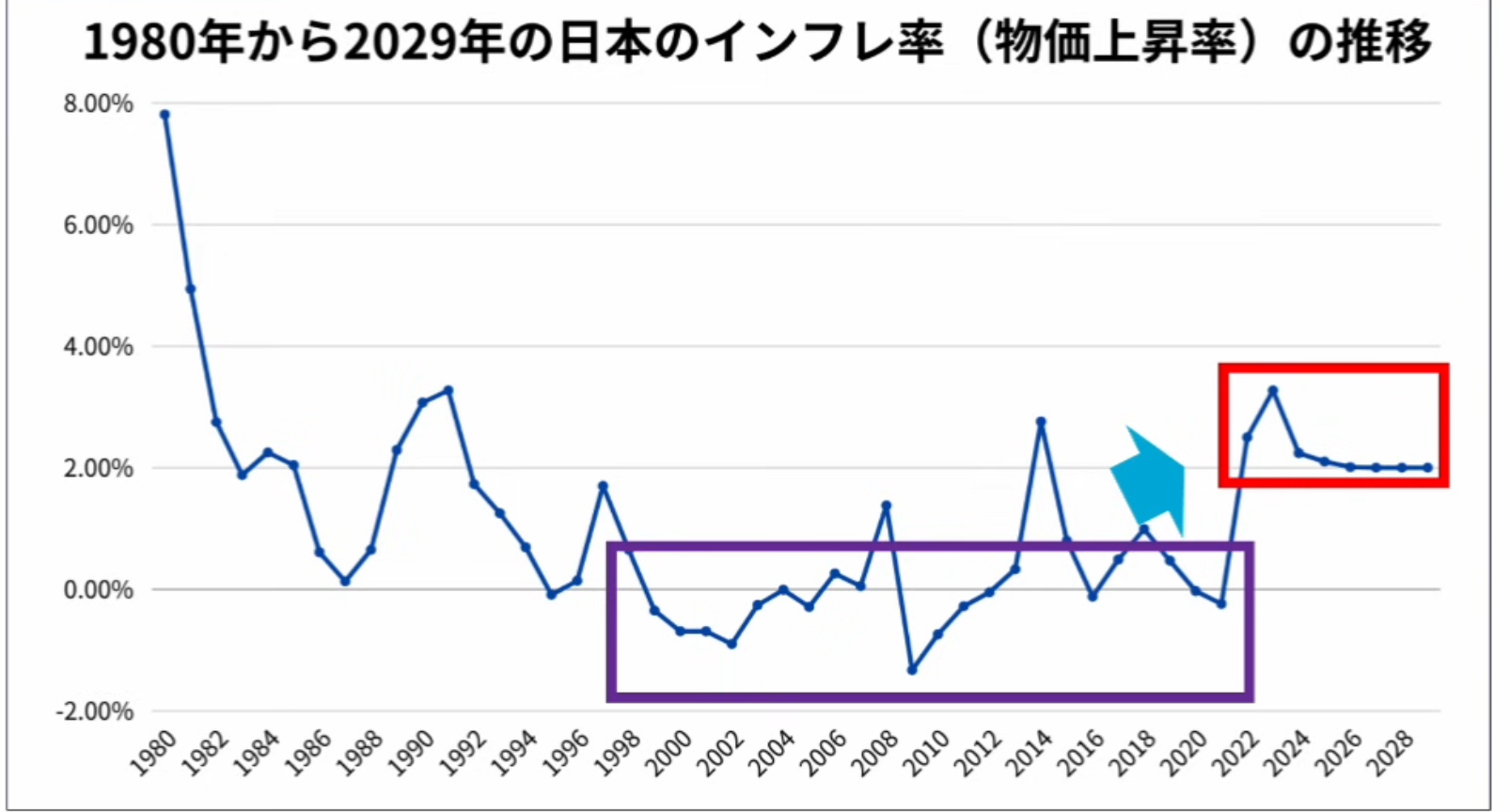

3.インフレに突入

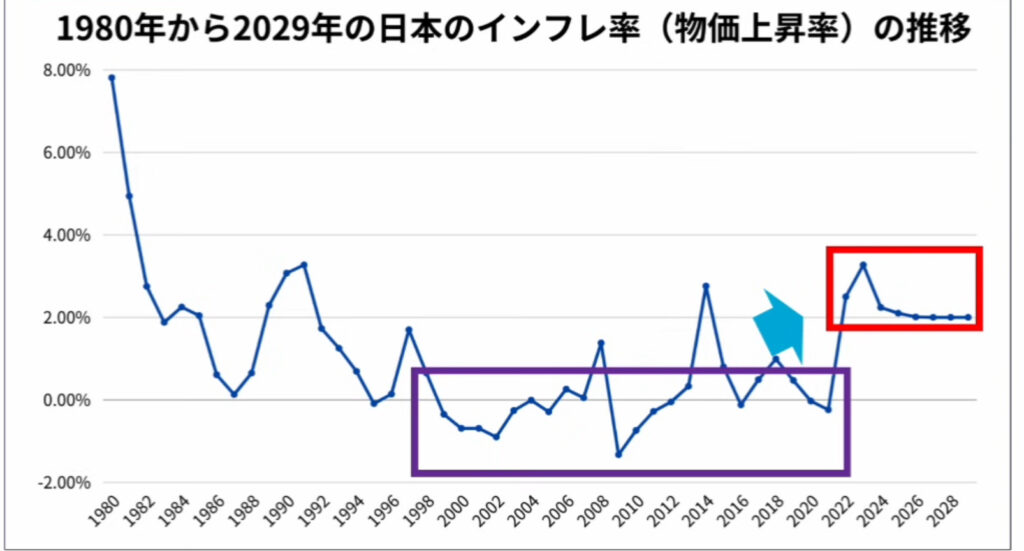

日本でもデフレが終了し、インフレに突入しています。

2000年から2021年まで0%前後だったインフレ率が、現在は2~3%台で推移し、2029年までこの状態が続くと予測されています。また、インフレの影響もあり、家計の貯蓄率(可処分所得のうち消費や支出に回さずに手元に残った金額の割合)はなんと1%台と、恐ろしいデータが出ています

4.増税はほぼ確実

今後はさらなる増税国家になる可能性が高いです

増税の背景にあるのが、深刻な少子高齢化です。特に高齢化はお金がかかります。2025年には国民の3人に1人が65歳以上、5人に1人が75歳以上になります。少子高齢化が異常なスピードで加速しており、各種社会保険の財源が全く足りない状況が生まれています。

高齢者1人を支える現役世代の数の変化を見ると、その深刻さがよくわかります。

•1960年代: 11人で1人の高齢者を支えた

•2010年代: 3人で1人の高齢者を支えた

•2050年代: なんと1人で1人の高齢者を支える

このように、将来手取りが減り、支出が増える可能性があるからこそ、その対抗策としてNISAを使って資産運用をしていく必要があるのです。

長期投資を続けるためのノイズ対処法

2025年4月のトランプショックのように、今後も私たちが長期投資を続けていく中では、戦争や疫病、金融危機など、何らかの事件が起きてそのたびに暴落が起こるでしょう。

暴落が起きれば、「今すぐ売れ」といった暴落煽りが増えます。他にも、NISAを政府の陰謀だとする陰謀論も度々登場します。そして、今回ご紹介した「NISA貧乏」のようなメディアが作り出した造語もあります。

実際の暴落だけでなく、暴落煽り、陰謀論、造語など、様々なことが起こります5 。そんな時に思い出して欲しいのが、本日解説した「投資家が経済を支え、企業が弱っている時も支えているのは私たち投資家なのだ」という自信です。会社員だけではなかなか持ちづらいこの感覚は、資産運用をしている人ならではの自己肯定感とも言えます。こうしたプラスの面にフォーカスしていきましょう。

資産運用した結果、資産が増えれば、再投資や消費、寄付など、その先に短期的な経済を回すことにも繋がります。

投資家としての自分に自信を持ち、今後も変わらず「ジャストキープバイング」(ひたすら買い続けること)を継続していきましょう 。

まとめ

「NISA貧乏」のようなノイズは、長期投資家の心を折ろうとしてくる典型的なものです。しかし、私たちはNISAで資産運用をすることによって、単に自分の資産を守るだけでなく、資本主義社会において企業を支え、雇用を生み、経済を循環させるという重要な役割を担っています。

また、将来の給料や年金の下落、インフレ、増税といった不安な未来への対抗策としても、資産運用は不可欠です。

様々なノイズに惑わされず、投資家としての自分に自信を持ち、「ジャストキープバイング」を継続することが、長期投資で成功するための鍵です!!

・SBI証券:NISA口座数No.1&手数料無料

・楽天証券:楽天ポイントで投資可能

・マネックス証券:米国株のNISA投資に強い

コメント