「話題のインド株を買ってみたけど、ずっとマイナス…」

「S&P500とオルカン、両方持ってるけど意味あるのかな?」

「高配当株も気になるし、レバナスも少し。気づけば銘柄が10個以上に増えてしまった…」

2024年に新NISAが始まってから2年。2026年現在の証券口座を見て、**「自分のポートフォリオがガラクタの山に見える」**と悩んでいませんか?

かつての僕もそうでした。流行りの銘柄に少しずつ手を出し、管理しきれないほどの銘柄を抱え、結局「ただオルカン(全世界株式)を1本持っている人」にリターンで負けていたのです。

今回は、手取り20万円の僕が**「ガラクタ銘柄」をすべて清算し、資産を極限までシンプルにした全手順**を公開します。この記事を読めば、あなたの悩みは消え、資産形成のスピードは劇的に加速します。

1. その銘柄、本当に必要?「ガラクタ銘柄」の定義

投資において「ガラクタ」とは、銘柄そのものが悪いわけではありません。**「自分の投資目的(長期・安定・低コスト)に合っておらず、管理の手間だけを増やしている銘柄」**のことです。

2026年現在、以下の条件に当てはまるなら、それはあなたの資産を蝕む「ガラクタ」かもしれません。

- 「なんとなく」で買った流行銘柄: インド株、Fang+、特定のセクターETF。

- 中途半端な重複: S&P500と全世界株式(オルカン)を両方持っている(中身が6割以上被っています)。

- 少額すぎる個別株: 数株だけ持っていて、管理の労力がリターンに見合わないもの。

2. なぜ「銘柄が多い」と資産が増えないのか?

大手金融サイトは「分散投資が大事」と言いますが、個人投資家が銘柄を増やしすぎることには大きなリスクがあります。

① 期待値が「平均」に収束し、コストだけが残る

バラバラと10銘柄持つのも、オルカン1本持つのも、リターンはそう変わりません。むしろ、信託報酬(手数料)が高い銘柄が混ざることで、長期的な利益を削り取ってしまいます。

② 暴落時に「パニック」になりやすい

銘柄が多いと、どれかが必ず大きく下げます。それを見て「全部売らなきゃ!」とパニックになるリスクが高まります。シンプルな資産ほど、メンタルは安定します。

③ 時間という「最大の資産」を失う

毎晩、10個の銘柄の基準価額をチェックする時間。その時間を、自己研鑽やブログ執筆、大切な人と過ごす時間に充てたほうが、人生のマネーリテラシーは確実に向上します。

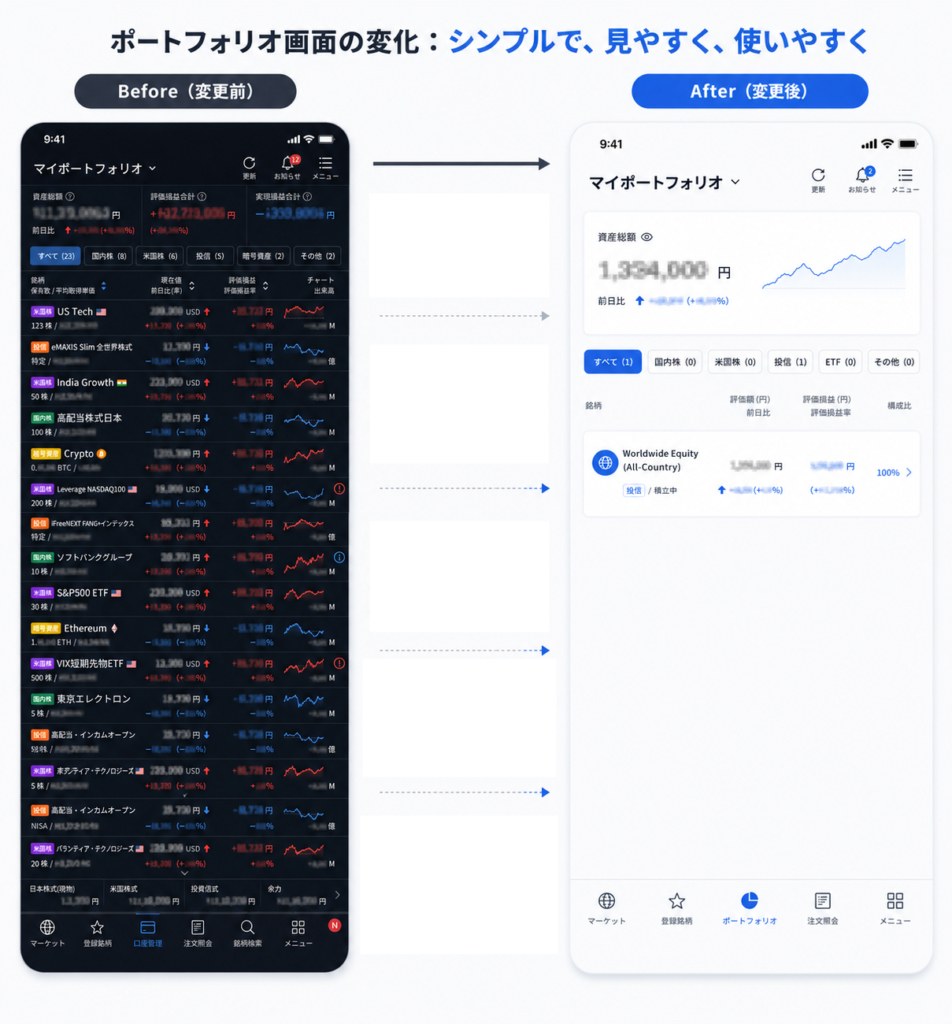

【図解】資産の「大掃除」でリターンを最大化

- ❌ S&P500 (重複)

- ❌ インド株 (流行)

- ❌ レバナス (ハイリスク)

- ❌ 個別株 5銘柄 (管理不足)

管理コスト:大

リターン:平均以下

(オルカン) 1本

管理コスト:ゼロ

リターン:世界平均(最強)

3. 実録!僕が「ガラクタ銘柄」を大掃除した3ステップ

2025年の暴落を機に、僕が実際に行った「資産の断捨離」の手順です。

ステップ1:全銘柄を「オルカン」と比較する

まず、自分が持っている全銘柄の2年間の成績を、eMAXIS Slim 全世界株式(オルカン)と比較しました。結果、8割の銘柄がオルカンのリターンを下回っていました。

ステップ2:新NISAの「非課税枠」を再利用する

新NISAの素晴らしい点は、売却すれば翌年に「非課税枠が復活する」ことです。

「損切りしたくない」という感情を捨て、**「より期待値の高い銘柄(オルカン)に枠を空ける」**というポジティブな考え方で整理しました。

ステップ3:SBI証券で「自動積立1本」に絞る

複雑な設定をすべて解除し、SBI証券で**「オルカン1本、月5万円」**の自動積立のみに集約。ポイント再投資の設定も済ませ、あとは「何もしない」仕組みを作りました。

4. 掃除の後に見えた「真の入金力」

資産をシンプルにした結果、驚くべき変化が起きました。

「銘柄選び」に費やしていたエネルギーが、**「入金力を上げる(節約・副業)」**ことに100%向けられるようになったのです。

銘柄をこねくり回して年利を1%上げるのは至難の業ですが、余計なサブスクを1つ解約し、コンビニ通いをやめて月5,000円積立を増やすのは、誰にでもできる確実な投資です。

まとめ:2026年、あなたの口座を「自由」にしよう

新NISAの箱の中に「ガラクタ」を詰め込むのはもう終わりにしましょう。

2030年、2040年に大きな資産を築いているのは、トレンドを追いかけた人ではなく、「最強の1本」を信じて、淡々と積み上げ続けた人です。

今すぐ証券口座を開き、あなたの資産をシンプルに整えてください。

コメント